今天早晨,美联储联手欧洲中央银行、日本央行、英国、加拿大、和瑞士的中央银行发表声明,美联储将以货币掉期合约(Foreign Currency Liquidity Swaps)的方式主要是向欧洲各国提供大量低利息的美元。这个消息出来后,美元指数下降,股市、黄金、和商品期货大涨。

Central banks act as euro zone crisis rages

其实美国总统奥巴马早就对欧洲领导人在处理欧洲主权债务危机过程中拖拖拉拉、只说不做的行为颇有微词,他一再督促欧洲领导人尽快拿出一个解决方案来,之前还让美国的财政部长亲自到欧洲去游说,可是欧盟地区最大的金主德国一直与位居次席的法国意见不一。

法国的大银行在欧洲主权债务的泥潭中要比德国陷得更深,所以法国总统主张尽量扩大欧洲金融稳定基金(European Financial Stability Facility, EFSF)的规模并让欧洲中央银行(ECB)启动类似美联储两次“量化宽松”那样的计划靠大量印钱应付当前的债务危机。可是在财务政策上一向保守的德国认为,南欧地中海沿岸国家的问题根源是那些国家的人们奉行懒惰挥霍、及时行乐的生活态度,自然不情愿拿出巨资去为他们买单,如果非得出钱的话,也得让像希腊那样的国家在财政预算上接受欧盟的监督。

欧美主要国家的中央银行联手行动的主要原因是缓解在欧洲的金融系统中短缺美元流动资金的窘况,防止危机的情况向世界其它地区扩散,尤其是在全球的各大经济体都出现了减速的时候,例如中国人民银行也在今天宣布下调了存款准备金率0.5%。

而对于奥巴马来说,离明年的总统大选只有一年的时间了,现在虽然美国经济在某些方面已经趋于稳定,可是房地产行业和金融行业仍处于类似萧条的状态,失业率还是高企不下,选民们对于他执政的满意度并不很高。如果欧洲的债务危机没有得到及时的控制,蔓延到美国的话,美国经济在此后一年里进一步复苏的可能性就大大降低了,那么他再次当选的希望也就不大了,这也是美国执政当局急着出手援助欧洲的原因之一吧。

实际上,各国央行的这次货币掉期行动并不是印钱买债性质的“量化宽松”,它只是美联储向欧洲提供美元、换进来欧洲货币的动作而已,原来的债务该是多少还是多少,而且货币交换的总体金额上也不是很大。打个比喻来说,就有点类似于假如顾客对摆在货架上用欧元或其它欧洲货币标价的物品不感兴趣,店主就在标签上改成用美元标价,虽然标签上的数字符号变了,可是货物仍然和原来一样,难道换换标价就能有什么区别吗?何况在实质上美元纸钞又比欧元强多少呢?在我看来,这不过是掌管西方金融体系的当权者们又一个自欺欺人的手法罢了。

=========

欢迎访问我的博客:

依据事实数字,把握市场脉搏,运筹金融世界。

http://blog.wenxuecity.com/myindex.php?blogID=48731

http://murmuronhudson.blogspot.com/

我在文学城的群组:

http://groups.wenxuecity.com/groupview.php?gid=1151

Wednesday, November 30, 2011

Monday, November 28, 2011

欧美债务的“子债父还”与“父债子还”

在2008年的金融危机中,美联储向国内外的大银行银行和其它金融公司提供了上万亿美元的救命资金。可是当媒体和金融市场的参与者们想了解美联储使用纳税人的大笔公共资金去救助私有金融公司的详情时,美联储和大银行们却拒绝透露任何信息。只是在金融媒体公司把美联储告上了法庭,美联储才在两、三年后被迫披露了给大银行注资“输血”的细节情况。

从美联储被迫公开的文件中可以得知,欧美大银行在2008年的金融危机中的境况要比人们之前所了解的严重得多,例如仅在2008年12月5日这一天,美联储就不得不向银行业输送了高达1万2千亿美元的紧急救援资金。那些大银行们一边接受着救命资金的“输血”,一边却公开地向它们的股票投资人撒谎说情况一切正常。而且根据最新的 Bloomberg 市场杂志所发表的数据,大银行们从美联储所提供的近乎零利息的公共资金中所获得的政策性利润输送高达130亿美元。

Secret Fed Loans Helped Banks Net $13 Billion

鉴于美联储在名义上属于由超大型银行作为股东组成的私有银行、实质上是美国的中央银行的性质,不妨可以把美国的私有银行的债务负担转移到中央银行美联储的行为比喻为子孙欠下的债由父辈来担保承担(“子债父还”)。经过了两次“量化宽松计划”之后,目前转移到美联储账本上的债务资产已经从危机前的8690亿美元扩张到了目前的超过28000亿美元。

Total assets of the Federal Reserve

而且现在还有传言说,美联储有可能再次买入价值5450亿美元的房贷债券:

Dealers See Fed Buying $545B Mortgage Bonds

现在欧元区正在重蹈覆辙,几乎复制了三年前美国所经历的情况,欧洲大银行正深陷在地中海沿岸的南欧国家的主权债务危机中,按照“子债父还”的先例,欧洲金融稳定基金和欧洲中央银行将发行债券集资和印钞买债救援还不起债务的“欧猪”几国:

Insight: Euro zone staring into the abyss, waiting for ECB

今天,还有谣言说国际货币基金组织(IMF)将对意大利实施救助,可是美国作为国际货币基金组织的最大金主本身正处在如何削减财政赤字的僵局中,政治环境可能确实不适合对欧洲发动直接的注资救援行动。

IMF denies in Italy aid talks

然而当前欧美国家的债务负担是如此之重,“子孙”机构欠下的债务即使转移到“父辈”机构的账本上债务既没有消失、也仍然是还不起,只不过是把问题推移到了子孙后代的身上,实际上又演变成了“父债子还”的情况。可以预见的是,欧美国家下一代人将经历财政紧缩、福利削减和通货膨胀,其生活水准将不得不下降。

今天的另一则消息说,委内瑞拉已经把原本存在欧美国家的160吨黄金运回了本国,这又从一个侧面反映出现在世界上很多人对欧美金融体制的极度不信任。

Venezuela Repatriates ‘People’s Gold’ Due to Gold’s ‘Historic’, ‘Symbolic’ & ‘Financial’ Value

=========

欢迎访问我的博客:

依据事实数字,把握市场脉搏,运筹金融世界。

http://blog.wenxuecity.com/myindex.php?blogID=48731

http://murmuronhudson.blogspot.com/

我在文学城的群组:

http://groups.wenxuecity.com/groupview.php?gid=1151

从美联储被迫公开的文件中可以得知,欧美大银行在2008年的金融危机中的境况要比人们之前所了解的严重得多,例如仅在2008年12月5日这一天,美联储就不得不向银行业输送了高达1万2千亿美元的紧急救援资金。那些大银行们一边接受着救命资金的“输血”,一边却公开地向它们的股票投资人撒谎说情况一切正常。而且根据最新的 Bloomberg 市场杂志所发表的数据,大银行们从美联储所提供的近乎零利息的公共资金中所获得的政策性利润输送高达130亿美元。

Secret Fed Loans Helped Banks Net $13 Billion

鉴于美联储在名义上属于由超大型银行作为股东组成的私有银行、实质上是美国的中央银行的性质,不妨可以把美国的私有银行的债务负担转移到中央银行美联储的行为比喻为子孙欠下的债由父辈来担保承担(“子债父还”)。经过了两次“量化宽松计划”之后,目前转移到美联储账本上的债务资产已经从危机前的8690亿美元扩张到了目前的超过28000亿美元。

Total assets of the Federal Reserve

而且现在还有传言说,美联储有可能再次买入价值5450亿美元的房贷债券:

Dealers See Fed Buying $545B Mortgage Bonds

现在欧元区正在重蹈覆辙,几乎复制了三年前美国所经历的情况,欧洲大银行正深陷在地中海沿岸的南欧国家的主权债务危机中,按照“子债父还”的先例,欧洲金融稳定基金和欧洲中央银行将发行债券集资和印钞买债救援还不起债务的“欧猪”几国:

Insight: Euro zone staring into the abyss, waiting for ECB

今天,还有谣言说国际货币基金组织(IMF)将对意大利实施救助,可是美国作为国际货币基金组织的最大金主本身正处在如何削减财政赤字的僵局中,政治环境可能确实不适合对欧洲发动直接的注资救援行动。

IMF denies in Italy aid talks

然而当前欧美国家的债务负担是如此之重,“子孙”机构欠下的债务即使转移到“父辈”机构的账本上债务既没有消失、也仍然是还不起,只不过是把问题推移到了子孙后代的身上,实际上又演变成了“父债子还”的情况。可以预见的是,欧美国家下一代人将经历财政紧缩、福利削减和通货膨胀,其生活水准将不得不下降。

今天的另一则消息说,委内瑞拉已经把原本存在欧美国家的160吨黄金运回了本国,这又从一个侧面反映出现在世界上很多人对欧美金融体制的极度不信任。

Venezuela Repatriates ‘People’s Gold’ Due to Gold’s ‘Historic’, ‘Symbolic’ & ‘Financial’ Value

=========

欢迎访问我的博客:

依据事实数字,把握市场脉搏,运筹金融世界。

http://blog.wenxuecity.com/myindex.php?blogID=48731

http://murmuronhudson.blogspot.com/

我在文学城的群组:

http://groups.wenxuecity.com/groupview.php?gid=1151

Wednesday, November 23, 2011

我送的感恩节礼物 - A KISS

今年的感恩节对全球的投资人来说值得感恩的东西真不多。今天来自欧洲的消息说,德国发行的60亿欧元十年期债券只卖掉了不到39亿欧元,也就是说,35%的德国债券遭到了投资人拒买的待遇。目前德国经济在欧美主要国家里算是最健康的了,更是欧洲经济体的核心发动机,如今投资人对于德国债券都不感冒,更不要说法国和欧洲其它国家的信用了。

German Auction ‘Disaster’ Stirs Crisis Contagion Concern

在美国,国会民主、共和两党组成的削减财政赤字“超级委员会”经过好几个月的协商,民主党坚持要给富人增税,共和党则一定要裁减穷人的社会福利开支,削减财政赤字“超级委员会”变成了另一个两党政客们争斗的平台,最后自然未能达成任何协议,美国减少财政赤字的努力彻底破局,而美国人对于国会两党和奥巴马总统的满意度又降低了几码。

Americans blame all sides for super committee failure

在中国,11月份汇丰中国制造业PMI初值下跌至48,低于10月份的终值51,为2009年3月份以来的最低点,显示中国的制造业可能已经陷入了萎缩。

Manufacturing in China May Contract Most in Three Years as Housing Falters

而广大投资人最关心的全球股市从2011年初至今的表现可谓惨淡,美国的标普500指数下降了7.6%,中国的上证指数下跌了14%,而欧洲股市指数则猛跌了26%。

在投资局势如此捉摸不定的时候,投资人更需要把握好大趋势和最关键的投资原则,所以我送给阅读我文字的朋友们的感恩节礼物是 A KISS - Alway Keep It Simple and Straightforward. (永远保持简单明了的投资准则。)

第一条简单的准则就是要只倾听市场的声音而过滤掉一切其它的杂音,如果市场告诉我们说股市的情况很差,那就不要自作聪明,去逆势而行。只要在市场上坚持顺势而为这一点就可以避免掉许多不必要的麻烦和增加不少额外的收益。

第二条简单的准则是把准备投入到风险市场上的资金量控制在不必担心的范围内,用金融术语来说就是量力而行的资金和风险管理措施,有多少钱办多少事,不借债,不融资,不炒垃圾个股,不使用杠杆类金融产品,不碰期权、期货、外汇、...等华尔街大力推销的赌博性质的工具。因为当料想不到的事情在金融市场上发生的时候,是否有能力来掌握自己的命运往往是决定最终胜负的关键因素。

一个普通的投资人只要能够深刻理解和切实执行以上这两条简单的原则就足以在金融市场上获得不错的投资结果了,希望我送的这个感恩节礼物会在未来的一年里对你有用。

=========

欢迎访问我的博客:

依据事实数字,把握市场脉搏,运筹金融世界。

http://blog.wenxuecity.com/myindex.php?blogID=48731

http://murmuronhudson.blogspot.com/

我在文学城的群组:

http://groups.wenxuecity.com/groupview.php?gid=1151

German Auction ‘Disaster’ Stirs Crisis Contagion Concern

在美国,国会民主、共和两党组成的削减财政赤字“超级委员会”经过好几个月的协商,民主党坚持要给富人增税,共和党则一定要裁减穷人的社会福利开支,削减财政赤字“超级委员会”变成了另一个两党政客们争斗的平台,最后自然未能达成任何协议,美国减少财政赤字的努力彻底破局,而美国人对于国会两党和奥巴马总统的满意度又降低了几码。

Americans blame all sides for super committee failure

在中国,11月份汇丰中国制造业PMI初值下跌至48,低于10月份的终值51,为2009年3月份以来的最低点,显示中国的制造业可能已经陷入了萎缩。

Manufacturing in China May Contract Most in Three Years as Housing Falters

而广大投资人最关心的全球股市从2011年初至今的表现可谓惨淡,美国的标普500指数下降了7.6%,中国的上证指数下跌了14%,而欧洲股市指数则猛跌了26%。

在投资局势如此捉摸不定的时候,投资人更需要把握好大趋势和最关键的投资原则,所以我送给阅读我文字的朋友们的感恩节礼物是 A KISS - Alway Keep It Simple and Straightforward. (永远保持简单明了的投资准则。)

第一条简单的准则就是要只倾听市场的声音而过滤掉一切其它的杂音,如果市场告诉我们说股市的情况很差,那就不要自作聪明,去逆势而行。只要在市场上坚持顺势而为这一点就可以避免掉许多不必要的麻烦和增加不少额外的收益。

第二条简单的准则是把准备投入到风险市场上的资金量控制在不必担心的范围内,用金融术语来说就是量力而行的资金和风险管理措施,有多少钱办多少事,不借债,不融资,不炒垃圾个股,不使用杠杆类金融产品,不碰期权、期货、外汇、...等华尔街大力推销的赌博性质的工具。因为当料想不到的事情在金融市场上发生的时候,是否有能力来掌握自己的命运往往是决定最终胜负的关键因素。

一个普通的投资人只要能够深刻理解和切实执行以上这两条简单的原则就足以在金融市场上获得不错的投资结果了,希望我送的这个感恩节礼物会在未来的一年里对你有用。

=========

欢迎访问我的博客:

依据事实数字,把握市场脉搏,运筹金融世界。

http://blog.wenxuecity.com/myindex.php?blogID=48731

http://murmuronhudson.blogspot.com/

我在文学城的群组:

http://groups.wenxuecity.com/groupview.php?gid=1151

Tuesday, November 22, 2011

从黄金期权的市场操纵中获利

今天是本月黄金期权到期的日子。

2011年3月29日,我在博客中列出了今年黄金和白银期权到期的日期: Gold and Silver Options Expiry

2011年6月30日,我在“庄家每个月发一次的红包”中写道:“...关于黄金价格波动的原因,有各种各样的解释...可是在我看来,它是与黄金期权的到期日(Gold options expiration date)紧密相关的,6月27日是本月黄金期权的到期日,正好也是黄金价格触底的同一天。...从期权市场的角度来说,庄家往往会在黄金期权到期日之前的几天里迅速打压黄金,把黄金价格钉在某个整数附近(比如1500美元),从而使尽可能多的期权契约以失效过期。了解到这个特点后,就可以在黄金期权到期日附近的那几天里参考黄金的投资价值指数逢低积累仓位,等到过期日之后、庄家不得不买进补上之前做空的仓位时,再在黄金价格的反弹中获利,领取庄家每个月发一次的额外红包。”

从下图中可以看出黄金价格的位置与黄金期权到期日之间的关系:

=========

欢迎访问我的博客:

依据事实数字,把握市场脉搏,运筹金融世界。

http://blog.wenxuecity.com/myindex.php?blogID=48731

http://murmuronhudson.blogspot.com/

我在文学城的群组:

http://groups.wenxuecity.com/groupview.php?gid=1151

2011年3月29日,我在博客中列出了今年黄金和白银期权到期的日期: Gold and Silver Options Expiry

2011年6月30日,我在“庄家每个月发一次的红包”中写道:“...关于黄金价格波动的原因,有各种各样的解释...可是在我看来,它是与黄金期权的到期日(Gold options expiration date)紧密相关的,6月27日是本月黄金期权的到期日,正好也是黄金价格触底的同一天。...从期权市场的角度来说,庄家往往会在黄金期权到期日之前的几天里迅速打压黄金,把黄金价格钉在某个整数附近(比如1500美元),从而使尽可能多的期权契约以失效过期。了解到这个特点后,就可以在黄金期权到期日附近的那几天里参考黄金的投资价值指数逢低积累仓位,等到过期日之后、庄家不得不买进补上之前做空的仓位时,再在黄金价格的反弹中获利,领取庄家每个月发一次的额外红包。”

从下图中可以看出黄金价格的位置与黄金期权到期日之间的关系:

=========

欢迎访问我的博客:

依据事实数字,把握市场脉搏,运筹金融世界。

http://blog.wenxuecity.com/myindex.php?blogID=48731

http://murmuronhudson.blogspot.com/

我在文学城的群组:

http://groups.wenxuecity.com/groupview.php?gid=1151

NBA、华尔街、和美国文化的若干特质

这几天身体小恙,在休息期间看了一下体育新闻,才知道原来美国职业篮球NBA今年的下季的赛事由于球员们和球队老板们之间在利益分配问题上谈不拢、可能被取消了。而另一则与金融相关的新闻说,今年华尔街上的金融公司已经裁掉了20万人之多。 Wall Street Unoccupied With 200,000 Job Cuts

多年前,NBA篮球赛是我最喜欢看的体育项目之一,如果你曾经身临其境地站在赛场上体验过所谓 NBA Experience 的话,你就会感觉到它不只是一场体育比赛而已,在某种程度上好像是被预先排练好的一个秀场表演似的,球员们的表现令人惊叹,中间穿插的拉拉队演出和其它节目都让观众有在看一场百老汇秀的错觉。可是后来当我发现NBA历年的总决赛中有异常多次都是以两队拖到最终一场大对决的结果收场时,我不相信那会是偶然发生的,而很可能是排演好给全美国和全世界的观众看的,所以之后我再也不看NBA篮球赛了。

的确,在2007年NBA篮球联盟发生了裁判员赌球并操纵球赛结果的丑闻,当犯了法的裁判员 Tim Donaghy 被联邦调查局(FBI)侦破、被法庭判决入狱后, Donaghy 本计划在狱中写书揭露NBA篮球联盟的真相,书名拟为 Blowing the Whistle: The Culture of Fraud in the NBA (鸣笛报警:NBA的欺骗文化),可是NBA先是威胁他的出版商取消了出书的计划,换了另一家出版商之后, Donaghy 在狱中又被一个据说与纽约黑手党有关联的人打折了腿,后来出书的事情就没有下文了。 Tim_Donaghy

仔细想想的话,过去二、三十年在华尔街上所发生的与NBA也有相通之处,那就是靠着类似耍花枪般的作秀手法给不知情的人制造出一出又一出有爆点的剧目高潮来,先是1980年代由 Michael Milken 一手搞出来的、各华尔街投行都有参与的垃圾债券,然后是1990年代中期的到发展中国家投机的迷你泡沫,之后是炒热互联网股票、美国房地产、房贷债券(MBS)、和原油期货,最近又是投行的自我资本交易(propriatary trading)和高频快速交易(high-frequency trading)等等,华尔街全力吹大的每一个大泡泡起初看上去都挺合理,可是当泡沫破了之后,给盲信了华尔街所营造出来的美梦的人们留下的都只是金钱的损失和无尽的苦涩,但是对于有能力识破华尔街金融骗术的少数人来说,未尝不是些趁势获利的机会。

NBA和华尔街的共性反映出了美国文化中的某些特质,不说是外强中干,也可以说是自高自大(比如美国棒球赛被称为 World Series),喜欢作秀,奉行和吹捧明星制,为了获得私利而无所不及。当然有些东西也不是一文不值,在美国的商学院里正在被当成 Marketing (市场和品牌的建立和推广)的课程在教授着,这些有用的东西也许是中国的企业可以借鉴的。我曾经听过一位在美国的大型跨国企业里供职的人向我抱怨说,为什么中国企业的产品定价方式总像是要把所有的同业竞争者赶尽杀绝呢?比如中国某行业的老板把产品运到美国来卖,如果美国同类产品通常的价格是100的话,他不是把他的产品卖到95或90,而是在他的低成本上只加上10%的利润率,定价为30!与其那样自贬身价的话,还不如好好学学像NBA和华尔街那样的美国人的行为方式,把自己的产品包装得美轮美奂,再请来明星做上一场秀说自家的产品是如何如何地好,然后把它以150的价格卖出去。

=========

欢迎访问我的博客:

依据事实数字,把握市场脉搏,运筹金融世界。

http://blog.wenxuecity.com/myindex.php?blogID=48731

http://murmuronhudson.blogspot.com/

我在文学城的群组:

http://groups.wenxuecity.com/groupview.php?gid=1151

多年前,NBA篮球赛是我最喜欢看的体育项目之一,如果你曾经身临其境地站在赛场上体验过所谓 NBA Experience 的话,你就会感觉到它不只是一场体育比赛而已,在某种程度上好像是被预先排练好的一个秀场表演似的,球员们的表现令人惊叹,中间穿插的拉拉队演出和其它节目都让观众有在看一场百老汇秀的错觉。可是后来当我发现NBA历年的总决赛中有异常多次都是以两队拖到最终一场大对决的结果收场时,我不相信那会是偶然发生的,而很可能是排演好给全美国和全世界的观众看的,所以之后我再也不看NBA篮球赛了。

的确,在2007年NBA篮球联盟发生了裁判员赌球并操纵球赛结果的丑闻,当犯了法的裁判员 Tim Donaghy 被联邦调查局(FBI)侦破、被法庭判决入狱后, Donaghy 本计划在狱中写书揭露NBA篮球联盟的真相,书名拟为 Blowing the Whistle: The Culture of Fraud in the NBA (鸣笛报警:NBA的欺骗文化),可是NBA先是威胁他的出版商取消了出书的计划,换了另一家出版商之后, Donaghy 在狱中又被一个据说与纽约黑手党有关联的人打折了腿,后来出书的事情就没有下文了。 Tim_Donaghy

仔细想想的话,过去二、三十年在华尔街上所发生的与NBA也有相通之处,那就是靠着类似耍花枪般的作秀手法给不知情的人制造出一出又一出有爆点的剧目高潮来,先是1980年代由 Michael Milken 一手搞出来的、各华尔街投行都有参与的垃圾债券,然后是1990年代中期的到发展中国家投机的迷你泡沫,之后是炒热互联网股票、美国房地产、房贷债券(MBS)、和原油期货,最近又是投行的自我资本交易(propriatary trading)和高频快速交易(high-frequency trading)等等,华尔街全力吹大的每一个大泡泡起初看上去都挺合理,可是当泡沫破了之后,给盲信了华尔街所营造出来的美梦的人们留下的都只是金钱的损失和无尽的苦涩,但是对于有能力识破华尔街金融骗术的少数人来说,未尝不是些趁势获利的机会。

NBA和华尔街的共性反映出了美国文化中的某些特质,不说是外强中干,也可以说是自高自大(比如美国棒球赛被称为 World Series),喜欢作秀,奉行和吹捧明星制,为了获得私利而无所不及。当然有些东西也不是一文不值,在美国的商学院里正在被当成 Marketing (市场和品牌的建立和推广)的课程在教授着,这些有用的东西也许是中国的企业可以借鉴的。我曾经听过一位在美国的大型跨国企业里供职的人向我抱怨说,为什么中国企业的产品定价方式总像是要把所有的同业竞争者赶尽杀绝呢?比如中国某行业的老板把产品运到美国来卖,如果美国同类产品通常的价格是100的话,他不是把他的产品卖到95或90,而是在他的低成本上只加上10%的利润率,定价为30!与其那样自贬身价的话,还不如好好学学像NBA和华尔街那样的美国人的行为方式,把自己的产品包装得美轮美奂,再请来明星做上一场秀说自家的产品是如何如何地好,然后把它以150的价格卖出去。

=========

欢迎访问我的博客:

依据事实数字,把握市场脉搏,运筹金融世界。

http://blog.wenxuecity.com/myindex.php?blogID=48731

http://murmuronhudson.blogspot.com/

我在文学城的群组:

http://groups.wenxuecity.com/groupview.php?gid=1151

Thursday, November 17, 2011

黄金:地域套利的机会?

一个月前,我在“早盘折腾散户,晚盘属于机构”一文中写出了黄金价格在美国交易时间下跌、在欧洲交易时间上涨的日内规律:

这其中的道理很简单,华尔街投行拼命想把黄金归类为和普通商品期货一样的风险资产,可是正处于国家和银行债务危机中的欧洲人却把黄金视为靠不住的纸币的替代品和一种长期保值资产,这就形成了一种在不同地域之间的短期套利的机会。 EU Gold Investment Demand Surges 135%

经常读我文字的人知道,通常我是不赞成做胜算很低的短期交易的,可是有些人天生的赌性和从获取小利中得到刺激和心理满足的行为是很难改变的,与其在大趋势横盘整理的股市上摸爬滚打地冒险,还不如尝试一下金融市场上历史悠久的一种玩法 - 黄金价格的地域套利,这种做法的一个好处是,即使一旦被套住的话,只要不使用任何金融杠杆,迟早会解套的机会是比较大的。

最后声明一下,我认为长期持有黄金是阳关大道,短炒黄金是荆棘小路,而且对于住在北美的人来说,黄金欧洲交易时间的高潮在东部时间清晨2-5点之间,如果有人非要短炒黄金的话,一切后果自负。

=========

欢迎访问我的博客:

依据事实数字,把握市场脉搏,运筹金融世界。

http://blog.wenxuecity.com/myindex.php?blogID=48731

http://murmuronhudson.blogspot.com/

我在文学城的群组:

http://groups.wenxuecity.com/groupview.php?gid=1151

这其中的道理很简单,华尔街投行拼命想把黄金归类为和普通商品期货一样的风险资产,可是正处于国家和银行债务危机中的欧洲人却把黄金视为靠不住的纸币的替代品和一种长期保值资产,这就形成了一种在不同地域之间的短期套利的机会。 EU Gold Investment Demand Surges 135%

经常读我文字的人知道,通常我是不赞成做胜算很低的短期交易的,可是有些人天生的赌性和从获取小利中得到刺激和心理满足的行为是很难改变的,与其在大趋势横盘整理的股市上摸爬滚打地冒险,还不如尝试一下金融市场上历史悠久的一种玩法 - 黄金价格的地域套利,这种做法的一个好处是,即使一旦被套住的话,只要不使用任何金融杠杆,迟早会解套的机会是比较大的。

最后声明一下,我认为长期持有黄金是阳关大道,短炒黄金是荆棘小路,而且对于住在北美的人来说,黄金欧洲交易时间的高潮在东部时间清晨2-5点之间,如果有人非要短炒黄金的话,一切后果自负。

=========

欢迎访问我的博客:

依据事实数字,把握市场脉搏,运筹金融世界。

http://blog.wenxuecity.com/myindex.php?blogID=48731

http://murmuronhudson.blogspot.com/

我在文学城的群组:

http://groups.wenxuecity.com/groupview.php?gid=1151

Wednesday, November 16, 2011

给中国股民的一点忠告

前两天,当我为“MURMUR.ON.HUDSON 的中国投资组合”这篇文章做研究的时候,仔细看了看中国的股市趋势并阅读了点击率非常高的中国网络股评家的一些帖子,有感而发,想和中国的股民朋友说几句话。

1)目前中国的股市正处于泡沫破裂之后的长期盘整阶段,长线投资的中国股民不应该涉足现在的股票市场,直到情况有明显的好转。

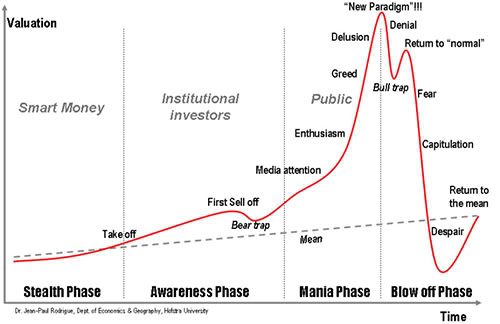

我在前文“一个金融泡沫的现场解析”中包括了一张关于“金融泡沫的周期图”,它看起来是这样的:

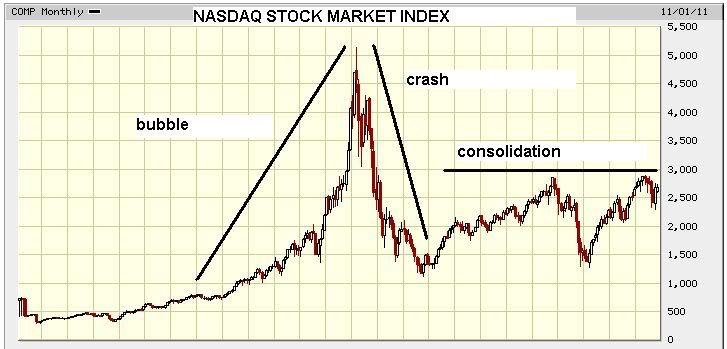

实际上,这张图并不完整,当金融市场的泡沫达到顶峰然后破裂之后,还有一段很漫长的盘整期,就以美国纳斯达克指数为例,当泡沫在2000-02年破裂之后,从2003年至今都在一个很宽的价格区间内盘整:

对比中国的股市,2006-2007年是泡沫形成和顶峰期,2008年是泡沫破裂期,从2009年至今是盘整期:

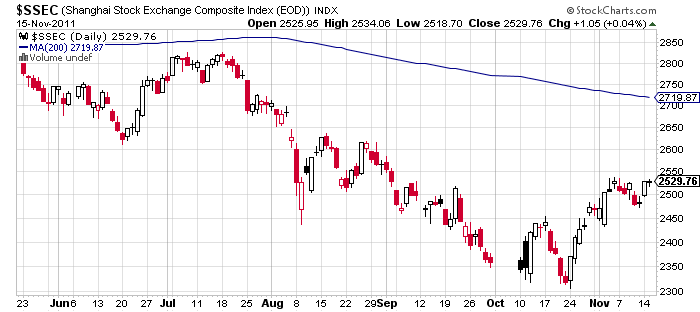

再仔细看一看现在的上证指数,虽然它在最近的两、三个星期里从底部反弹,但价位还远在其200天均线之下,所以大钱还未进场,它仍然是处在盘整期的熊市当中:

2)如果你是个普通的中国股民,还是让具有信息优势的内线知情人和喜欢从地板上捡烟头抽的人去抄底吧,即使中国的股市就此继续反弹,那也不是你应当去冒险跟进的时候。金融大亨索罗斯曾经说过,大意是最安全的时期是在泡沫从形成到顶点之前的中间段,最危险的行为是在被吹大的气球开始漏气的时候还继续买进,次危险的动作是在熊市中一直试图猜底。现在普通中国股民们的首要任务是远离股市、不要盲目抄底,应该以保本为主,把纸币换成能保持未来实物购买力的投资资产上,但同时要倾听市场的声音,在应当投资中国股市的时机到来时再买股票也不迟。

3)在我浏览和阅读中国网络股评家的文章时,让我最惊讶的是他们有些人的博客点击数高达几亿、甚至十几亿!我本人不才,在不到两年的时间里写了400多篇文字,到今天为止,博客点击数是67870,经常来访的人只有一百位左右,对比之下,深感惭愧。可是仔细读一读最流行的股评家们的文章后,我的总体感觉是假如不是我的理解力太差,就是作者自己也不知所云,要不然就是故意模棱两可、混淆是非。而且在熊市当中鼓动你买股票实际上不是在害你吗?

再往深里推想一下,中国的所有股民数量应当是在一到两亿之间,假如有十几亿人都来看我的博客文章、其中即使只有百分之一的人按照我的结论行事的话,那将会是多么巨大的一股能撼动市场的力量!可是当我收到匿名的“网络点击推销员”传来的纸条、说能把我的博客点击率提高成千上万倍时,我的幻想就彻底破灭了,原来拥有亿万点击数的名嘴们大都是在和具有自动点击功能的、冷冰冰的机器在互动 - 原来如此。

所以我要对来访问我博客的百万分之一的广大股民们说,在如今就连知名的前经济学家、大学教授、现在自诩的“文化商人”都在中国各地到处走穴卖言的时代,不要听从任何名嘴们关于股市的评论和意见,除非他的实时交易推荐经过了市场的长期实战考验,比如我所说的话都是“依据事实数字”并根据量化的交易系统才说出来的。之前“听 murmur 的话,跟价值指数走”的人都应当有体会,因为他们得到的是真金白银。

=========

欢迎访问我的博客:

依据事实数字,把握市场脉搏,运筹金融世界。

http://blog.wenxuecity.com/myindex.php?blogID=48731

http://murmuronhudson.blogspot.com/

我在文学城的群组:

http://groups.wenxuecity.com/groupview.php?gid=1151

1)目前中国的股市正处于泡沫破裂之后的长期盘整阶段,长线投资的中国股民不应该涉足现在的股票市场,直到情况有明显的好转。

我在前文“一个金融泡沫的现场解析”中包括了一张关于“金融泡沫的周期图”,它看起来是这样的:

实际上,这张图并不完整,当金融市场的泡沫达到顶峰然后破裂之后,还有一段很漫长的盘整期,就以美国纳斯达克指数为例,当泡沫在2000-02年破裂之后,从2003年至今都在一个很宽的价格区间内盘整:

对比中国的股市,2006-2007年是泡沫形成和顶峰期,2008年是泡沫破裂期,从2009年至今是盘整期:

再仔细看一看现在的上证指数,虽然它在最近的两、三个星期里从底部反弹,但价位还远在其200天均线之下,所以大钱还未进场,它仍然是处在盘整期的熊市当中:

2)如果你是个普通的中国股民,还是让具有信息优势的内线知情人和喜欢从地板上捡烟头抽的人去抄底吧,即使中国的股市就此继续反弹,那也不是你应当去冒险跟进的时候。金融大亨索罗斯曾经说过,大意是最安全的时期是在泡沫从形成到顶点之前的中间段,最危险的行为是在被吹大的气球开始漏气的时候还继续买进,次危险的动作是在熊市中一直试图猜底。现在普通中国股民们的首要任务是远离股市、不要盲目抄底,应该以保本为主,把纸币换成能保持未来实物购买力的投资资产上,但同时要倾听市场的声音,在应当投资中国股市的时机到来时再买股票也不迟。

3)在我浏览和阅读中国网络股评家的文章时,让我最惊讶的是他们有些人的博客点击数高达几亿、甚至十几亿!我本人不才,在不到两年的时间里写了400多篇文字,到今天为止,博客点击数是67870,经常来访的人只有一百位左右,对比之下,深感惭愧。可是仔细读一读最流行的股评家们的文章后,我的总体感觉是假如不是我的理解力太差,就是作者自己也不知所云,要不然就是故意模棱两可、混淆是非。而且在熊市当中鼓动你买股票实际上不是在害你吗?

再往深里推想一下,中国的所有股民数量应当是在一到两亿之间,假如有十几亿人都来看我的博客文章、其中即使只有百分之一的人按照我的结论行事的话,那将会是多么巨大的一股能撼动市场的力量!可是当我收到匿名的“网络点击推销员”传来的纸条、说能把我的博客点击率提高成千上万倍时,我的幻想就彻底破灭了,原来拥有亿万点击数的名嘴们大都是在和具有自动点击功能的、冷冰冰的机器在互动 - 原来如此。

所以我要对来访问我博客的百万分之一的广大股民们说,在如今就连知名的前经济学家、大学教授、现在自诩的“文化商人”都在中国各地到处走穴卖言的时代,不要听从任何名嘴们关于股市的评论和意见,除非他的实时交易推荐经过了市场的长期实战考验,比如我所说的话都是“依据事实数字”并根据量化的交易系统才说出来的。之前“听 murmur 的话,跟价值指数走”的人都应当有体会,因为他们得到的是真金白银。

=========

欢迎访问我的博客:

依据事实数字,把握市场脉搏,运筹金融世界。

http://blog.wenxuecity.com/myindex.php?blogID=48731

http://murmuronhudson.blogspot.com/

我在文学城的群组:

http://groups.wenxuecity.com/groupview.php?gid=1151

Monday, November 14, 2011

巴菲特:道琼斯指数跟踪者?

今天出来的消息说,巴菲特买进了价值大约100亿美元的科技公司IBM的股票,此外,他还买入了道琼斯指数里的另一家制造电脑芯片的高科技公司英特尔(Intel)公司的股票,这是巴菲特第一次涉足高科技股票。

那么巴菲特的这个出人意料的举动意味着什么呢?在我看来,这象征着“当代股神”巴菲特已经变得越来越像个跟踪道琼斯指数的人了(Indexer)。而有阴谋论心态的人也可以把它理解为是巴菲特试图承托股市大盘的动机,还记得巴菲特持有的、通过卖出股市指数期权(Sold put options on equity index futures)长期看涨股市的大量仓位吗?

除了新增加的IBM公司和英特尔公司之外,巴菲特现在持有和曾经持有的道琼斯指数成分股还包括:可口可乐公司(Coca-Cola),美国捷运信用卡公司(American Express),宝洁公司(Procter & Gamble),卡夫食品(Kraft Foods),强生公司(Johnson & Johnson),沃尔玛公司(Wal-Mart),通用电气公司(General Electric),美洲银行(Bank of America),埃克森美孚石油公司(ExxonMobil),麦当劳(McDonald's),家得宝公司(Home Depot),和迪斯尼公司(Walt Disney)。这些股票占据了道琼斯指数成分股数量的三分之一还多。

在过去一年里,道琼斯指数上升了7.9%,标普500指数上升了4.3%,黄金上涨了29.5%,IBM的股价上涨了30%,可是巴菲特的控股公司伯克希尔哈撒韦(Berkshire Hathaway)的股价却下降了5.3%,可见由于巴菲特以前拒买科技股票的行为从而造成了他的股票组合的表现落后了股市指数不少,难怪他现在一次性地大手笔增持了两个道琼斯指数的高科技成分股。

道琼斯指数、伯克希尔哈撒韦、和黄金在过去一年中的表现

标普500指数、伯克希尔哈撒韦、和IBM在过去一年中的表现

鉴于巴菲特操控的资产金额之多,实际上他完全有理由大大方方地做一个公开的指数跟踪者。巴菲特之所以在2008年美国经济和金融危机之前的几十年里投资业绩卓越,是与他独具慧眼、成功地避开了美国股票的几次大熊市(例如1973-74年的股市大跌和2001-03年的纳斯达克泡沫破裂)有关联的,可是他在2008年的熊市到来之前却没有做出任何避险的动作,有一种可能性是他对股票价值的把握度变得迟钝了,确实没有预料到危机即将来临;还有一种可能性是他持有的股票实在是太多了,即使想要动作也来不及了,就像一只大象小的时候走进一个房间容易,长大了之后想要走出去就非常困难了。

其实跟踪道琼斯指数有着特殊的好处,首先道琼斯指数不断地汰旧换新 - 把经营不善的公司股票踢出去,把欣欣向荣的公司股票加进来。道琼斯指数在它115年的历史中就曾经更换过48次成分股票,最原始的十二只股票早就消失不见了,只有1907年加入道琼斯指数的通用电气公司(General Electric)的一只股票至今还在。AIG、通用汽车、和花旗银行都是最近几年被替换出去的。

其次,道琼斯指数只是单纯地计算成分股价格的数值变化而不是计算百分比的变化,无论是哪一个成分股的价格变化了1块钱,对指数的影响都是7.57点。可是对于现在的股价是187美元的IBM股票来说,1美元只相当于0.5%的变化,而对于股价仅是6美元的美洲银行股票来说,1美元却相当于16.7%的变化。也就是说,价格越高的股票对道琼斯指数的影响力也就越大,现在你明白巴菲特必须持有IBM股票的原因了吧。

在20世纪的100年中,道琼斯指数平均每年的复利增长率是5.3%,巴菲特称赞说是“精彩的一百年”。可是如果保持道琼斯指数中原始的成分股不变的话,它的收益率恐怕就不会那么“精彩”了。其实这种现象在奉行源自动物界的达尔文主义的资本社会里没啥好奇怪的,聚光灯总是集中在残存下来的少数赢家身上,而数量众多的输家们则都被忽略不计了。

这对于当今的投资人的一个重要启示是,放弃个股,去跟踪指数,如今就连“股神”巴菲特也开始这么做了,何况你我凡人?

=========

欢迎访问我的博客:

依据事实数字,把握市场脉搏,运筹金融世界。

http://blog.wenxuecity.com/myindex.php?blogID=48731

http://murmuronhudson.blogspot.com/

我在文学城的群组:

http://groups.wenxuecity.com/groupview.php?gid=1151

那么巴菲特的这个出人意料的举动意味着什么呢?在我看来,这象征着“当代股神”巴菲特已经变得越来越像个跟踪道琼斯指数的人了(Indexer)。而有阴谋论心态的人也可以把它理解为是巴菲特试图承托股市大盘的动机,还记得巴菲特持有的、通过卖出股市指数期权(Sold put options on equity index futures)长期看涨股市的大量仓位吗?

除了新增加的IBM公司和英特尔公司之外,巴菲特现在持有和曾经持有的道琼斯指数成分股还包括:可口可乐公司(Coca-Cola),美国捷运信用卡公司(American Express),宝洁公司(Procter & Gamble),卡夫食品(Kraft Foods),强生公司(Johnson & Johnson),沃尔玛公司(Wal-Mart),通用电气公司(General Electric),美洲银行(Bank of America),埃克森美孚石油公司(ExxonMobil),麦当劳(McDonald's),家得宝公司(Home Depot),和迪斯尼公司(Walt Disney)。这些股票占据了道琼斯指数成分股数量的三分之一还多。

在过去一年里,道琼斯指数上升了7.9%,标普500指数上升了4.3%,黄金上涨了29.5%,IBM的股价上涨了30%,可是巴菲特的控股公司伯克希尔哈撒韦(Berkshire Hathaway)的股价却下降了5.3%,可见由于巴菲特以前拒买科技股票的行为从而造成了他的股票组合的表现落后了股市指数不少,难怪他现在一次性地大手笔增持了两个道琼斯指数的高科技成分股。

道琼斯指数、伯克希尔哈撒韦、和黄金在过去一年中的表现

标普500指数、伯克希尔哈撒韦、和IBM在过去一年中的表现

鉴于巴菲特操控的资产金额之多,实际上他完全有理由大大方方地做一个公开的指数跟踪者。巴菲特之所以在2008年美国经济和金融危机之前的几十年里投资业绩卓越,是与他独具慧眼、成功地避开了美国股票的几次大熊市(例如1973-74年的股市大跌和2001-03年的纳斯达克泡沫破裂)有关联的,可是他在2008年的熊市到来之前却没有做出任何避险的动作,有一种可能性是他对股票价值的把握度变得迟钝了,确实没有预料到危机即将来临;还有一种可能性是他持有的股票实在是太多了,即使想要动作也来不及了,就像一只大象小的时候走进一个房间容易,长大了之后想要走出去就非常困难了。

其实跟踪道琼斯指数有着特殊的好处,首先道琼斯指数不断地汰旧换新 - 把经营不善的公司股票踢出去,把欣欣向荣的公司股票加进来。道琼斯指数在它115年的历史中就曾经更换过48次成分股票,最原始的十二只股票早就消失不见了,只有1907年加入道琼斯指数的通用电气公司(General Electric)的一只股票至今还在。AIG、通用汽车、和花旗银行都是最近几年被替换出去的。

其次,道琼斯指数只是单纯地计算成分股价格的数值变化而不是计算百分比的变化,无论是哪一个成分股的价格变化了1块钱,对指数的影响都是7.57点。可是对于现在的股价是187美元的IBM股票来说,1美元只相当于0.5%的变化,而对于股价仅是6美元的美洲银行股票来说,1美元却相当于16.7%的变化。也就是说,价格越高的股票对道琼斯指数的影响力也就越大,现在你明白巴菲特必须持有IBM股票的原因了吧。

在20世纪的100年中,道琼斯指数平均每年的复利增长率是5.3%,巴菲特称赞说是“精彩的一百年”。可是如果保持道琼斯指数中原始的成分股不变的话,它的收益率恐怕就不会那么“精彩”了。其实这种现象在奉行源自动物界的达尔文主义的资本社会里没啥好奇怪的,聚光灯总是集中在残存下来的少数赢家身上,而数量众多的输家们则都被忽略不计了。

这对于当今的投资人的一个重要启示是,放弃个股,去跟踪指数,如今就连“股神”巴菲特也开始这么做了,何况你我凡人?

=========

欢迎访问我的博客:

依据事实数字,把握市场脉搏,运筹金融世界。

http://blog.wenxuecity.com/myindex.php?blogID=48731

http://murmuronhudson.blogspot.com/

我在文学城的群组:

http://groups.wenxuecity.com/groupview.php?gid=1151

Saturday, November 12, 2011

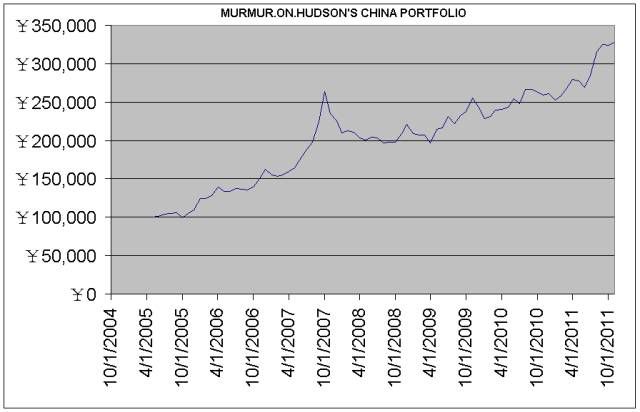

MURMUR.ON.HUDSON 的中国投资组合

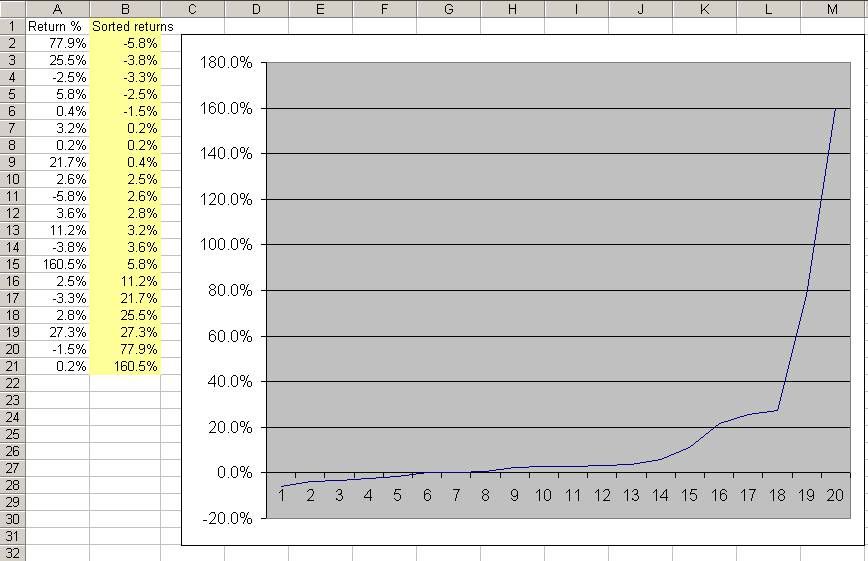

如果把我的“投资价值指数”的量化投资原则应用到中国的金融市场上,在每个月开始交易的第一天,买入最具有投资价值的两个中国开放式或封闭式基金并持有到下个月底,那么从2005年至今这个中国投资组合的资金成长曲线是这样的:

这个中国投资组合的主要参数是:

起始投资金额:10万元人民币

投资工具:中国开放式或封闭式基金

终止账户金额:328,183元人民币

年均收益率:18.5%

大约每年交易次数:3次 (平均每个季度交易1次)

中国投资组合每次交易的情况如下,下图中的A栏是每次交易赢利或止损的百分比,B栏是把所有的交易按照亏损和赢利百分比的顺序重新排列,右边的图是把B栏的数据形象化的展示:

从上面的数据中可以算出,赢利次数15次(胜率75%);止损次数5次(负率25%),平均每次赢利交易的百分比是+23.0%,平均每次止损交易的百分比是-3.4%;单次交易的最大亏损幅度是-5.8%,最大赢利幅度是+160.5%。所以无论从胜负比例或盈亏幅度来看,中国投资组合都是令人满意的。

为什么这个中国投资组合能够产生比较高的胜算和盈亏比率?因为它不是用主观随意的人工设定止损价格的方式止损,而是用在感觉上更容易接受的、自然而然的投资基金替换的机制很快地终止了亏损,同时又 hold 住了长期赢利的仓位,这样就克服了人们有了点利润就想卖出、遇到亏损却总是盼望着返本因而拖延着不肯止损的天性,用量化交易系统的方法克服了投资成功的最大心理障碍,完全遵从了投资获利的最高原则: 及时止损,让利润越滚越大(Cut losses short, let profits run.)。

=========

欢迎访问我的博客:

依据事实数字,把握市场脉搏,运筹金融世界。

http://blog.wenxuecity.com/myindex.php?blogID=48731

http://murmuronhudson.blogspot.com

我在文学城的群组:

http://groups.wenxuecity.com/groupview.php?gid=1151

这个中国投资组合的主要参数是:

起始投资金额:10万元人民币

投资工具:中国开放式或封闭式基金

终止账户金额:328,183元人民币

年均收益率:18.5%

大约每年交易次数:3次 (平均每个季度交易1次)

中国投资组合每次交易的情况如下,下图中的A栏是每次交易赢利或止损的百分比,B栏是把所有的交易按照亏损和赢利百分比的顺序重新排列,右边的图是把B栏的数据形象化的展示:

从上面的数据中可以算出,赢利次数15次(胜率75%);止损次数5次(负率25%),平均每次赢利交易的百分比是+23.0%,平均每次止损交易的百分比是-3.4%;单次交易的最大亏损幅度是-5.8%,最大赢利幅度是+160.5%。所以无论从胜负比例或盈亏幅度来看,中国投资组合都是令人满意的。

为什么这个中国投资组合能够产生比较高的胜算和盈亏比率?因为它不是用主观随意的人工设定止损价格的方式止损,而是用在感觉上更容易接受的、自然而然的投资基金替换的机制很快地终止了亏损,同时又 hold 住了长期赢利的仓位,这样就克服了人们有了点利润就想卖出、遇到亏损却总是盼望着返本因而拖延着不肯止损的天性,用量化交易系统的方法克服了投资成功的最大心理障碍,完全遵从了投资获利的最高原则: 及时止损,让利润越滚越大(Cut losses short, let profits run.)。

=========

欢迎访问我的博客:

依据事实数字,把握市场脉搏,运筹金融世界。

http://blog.wenxuecity.com/myindex.php?blogID=48731

http://murmuronhudson.blogspot.com

我在文学城的群组:

http://groups.wenxuecity.com/groupview.php?gid=1151

Thursday, November 10, 2011

欧洲的“蟑螂”何其多?

一个月前,当法国和比利时政府联手分拆重组了快要破产的德克夏银行(Dexia)时,我在“Risk on 暂时又回来了”一文中提到了一句俗语,“看到一只蟑螂就意味着有更多的蟑螂在后面隐藏着”。

一个月后的今天,欧洲第三大经济体意大利已经在债券市场上丧失了独立融资的能力,昨天发行的意大利国债不得不由欧洲中央银行(ECB)出面买进才能够全部卖出。而今天,甚至连法国债券的信用度也开始遭到了怀疑: French Bond Risk Rises to Record as Crisis Spreads

从去年五月开始,欧洲中央银行(ECB)已经买入了价值1830亿欧元的“欧猪负债国”的债券,目前ECB对通过购进债券的行动已经增发出去的货币量采取了“回收”(sterilization)的措施,所以没有造成整体货币发行量的激增。可是意大利的总体债务规模远大于像希腊、爱尔兰、葡萄牙、和西班牙那样的边缘国家,如果ECB被迫买进更多的意大利和其它国家的债券的话,那么ECB将没有能力继续“回收”货币的操作,这势必会导致欧元货币发行量的增加和欧元兑美元和其它货币的贬值。

现在,就连欧洲经济的核心发动机德国的经济数据也显示出了放缓的迹象,难怪欧洲中央银行(ECB)的新主席刚一上任就在11月3日降低了欧元区的利率水平,利率的降低也是不利于欧元汇率的另一个因素。

欧元兑美元的汇率在2008年的全球金融危机中和2010年欧洲主权债务危机爆发后从上到下分别贬值了21%和20%之多,假如现在欧元依照前例贬值类似的程度的话,欧元兑美元的汇率有可能下跌至不到1.20左右的水平。

众所周知,如今的金融市场主要是由货币市场、尤其是欧元的动向所驱动的,如果欧元的跌势成为事实的话,将会对全球的债券市场、股票市场、和商品期货市场都产生重大的影响。

=========

欢迎访问我的博客:

依据事实数字,把握市场脉搏,运筹金融世界。

http://blog.wenxuecity.com/myindex.php?blogID=48731

http://murmuronhudson.blogspot.com

我在文学城的群组:

http://groups.wenxuecity.com/groupview.php?gid=1151

一个月后的今天,欧洲第三大经济体意大利已经在债券市场上丧失了独立融资的能力,昨天发行的意大利国债不得不由欧洲中央银行(ECB)出面买进才能够全部卖出。而今天,甚至连法国债券的信用度也开始遭到了怀疑: French Bond Risk Rises to Record as Crisis Spreads

从去年五月开始,欧洲中央银行(ECB)已经买入了价值1830亿欧元的“欧猪负债国”的债券,目前ECB对通过购进债券的行动已经增发出去的货币量采取了“回收”(sterilization)的措施,所以没有造成整体货币发行量的激增。可是意大利的总体债务规模远大于像希腊、爱尔兰、葡萄牙、和西班牙那样的边缘国家,如果ECB被迫买进更多的意大利和其它国家的债券的话,那么ECB将没有能力继续“回收”货币的操作,这势必会导致欧元货币发行量的增加和欧元兑美元和其它货币的贬值。

现在,就连欧洲经济的核心发动机德国的经济数据也显示出了放缓的迹象,难怪欧洲中央银行(ECB)的新主席刚一上任就在11月3日降低了欧元区的利率水平,利率的降低也是不利于欧元汇率的另一个因素。

欧元兑美元的汇率在2008年的全球金融危机中和2010年欧洲主权债务危机爆发后从上到下分别贬值了21%和20%之多,假如现在欧元依照前例贬值类似的程度的话,欧元兑美元的汇率有可能下跌至不到1.20左右的水平。

众所周知,如今的金融市场主要是由货币市场、尤其是欧元的动向所驱动的,如果欧元的跌势成为事实的话,将会对全球的债券市场、股票市场、和商品期货市场都产生重大的影响。

=========

欢迎访问我的博客:

依据事实数字,把握市场脉搏,运筹金融世界。

http://blog.wenxuecity.com/myindex.php?blogID=48731

http://murmuronhudson.blogspot.com

我在文学城的群组:

http://groups.wenxuecity.com/groupview.php?gid=1151

Tuesday, November 8, 2011

两种最成功的投资模式

在金融市场上有个规律就是输家总是远多于赢家,也许有人会质疑说,既然金融市场是个零和游戏,有一个买方就有一个卖方,那为什么输家总是多于赢家呢?这是因为前面有一批输家最终退出了市场,后面就有更多的新人前仆后继地进场,输家越来越多,而少数的赢家则会一直呆在市场上。

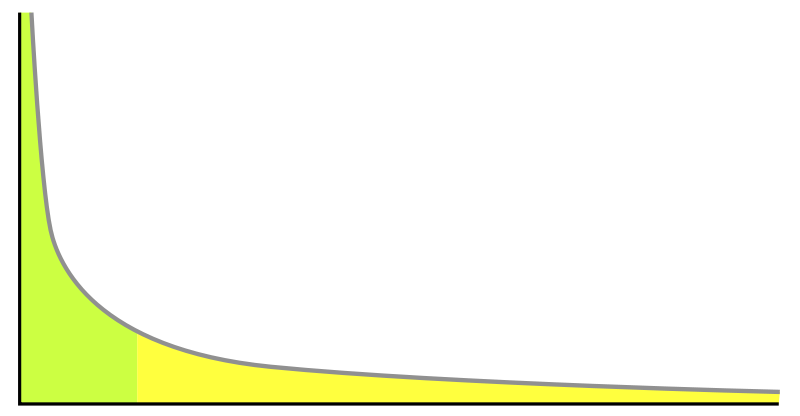

如果用量化的方式来描述这种现象的话,就是金融市场上的幂律分布(Power law, 图中横坐标是人数的多少,纵坐标是输赢的金额):

所以如果有人说在金融市场上没有只赚不赔的方法的话,有一种可能性是有些人确实从来没有见过或听说过在市场上能够长期获利的赢家,还有一种可能性是有人在偷换概念,每一次交易都赚钱的系统的确是没有的,但是能保持长期赢利的投资方法其实是有的,不然怎么会有像 James Simons, Paul Tudor Jones, John W. Henry, ...等等这些用程式化交易模式在金融市场上摸爬滚打几十年、现在被称为交易大师的人存在呢?

要想成为少数赢家中的一员,就必须向已经成为了市场赢家的人学习。在最成功的对冲基金经理中,Renaissance Technologies 的 James Simons 和 Bridgewater Associates 的 Ray Dalio 是两个投资理念截然不同的流派。

原本是数学家的 Simons 曾经与著名的华人数学家陈省身一起创立了陈-西蒙斯微分式,他在1978年离开数学研究转行到金融行业后,雇用的都是前科学家而不是从商学院毕业的MBA, Renaissance Technologies 的操作方式也是通过电脑软件程序进行高频率快速交易, Renaissance Technologies 目前管理150亿美元的资产,其中 Medallion Fund 从1989年至今的年均回报率是35%,而且这还是在扣除了5%的管理费和36%的利润分成之后投资人所得到的净回报率,可见其获利能力之高。

可是问题是,他的这种快速的短线交易模式对于并非精通数学、电脑软件、或其它数理学科的大多数普通人来说有希望学得来吗?起码对我来说, Simons 的成功是没有多少借鉴意义的。

而 Ray Dalio 在1975年建立的 Bridgewater Associates 据称是现在管理资产最多的基金管理公司(1250亿美元资产),它的客户群都是像退休基金、保险基金、基金会、外国政府和中央银行那样的大资金,他的理财方式是从对经济大趋势和金融市场的分析中找出最具有投资价值的资产进行长期投资, Bridgewater Associates 的 Pure Alpha 旗舰基金在过去18年的回报率是年均15%。 在2007年底, Dalio 曾把 Bridgewater Associates 关于美国和其它国家金融业即将面临的去杠杆化危险的研究报告向美国财政部官员和白宫经济顾问们通报过, 可是却被忽视了。

Ray Dalio 最近接受 Charlie Rose 电视采访的谈话值得关心经济和金融的人听一听: Ray Dalio On Charlie Rose

我个人认为,像 Ray Dalio 和 Bridgewater Associates 这种通过合理的资产分配获得长期、稳定的投资回报的理财模式是普通的投资人可以借鉴的。

=========

欢迎访问我的博客:

依据事实数字,把握市场脉搏,运筹金融世界。

http://blog.wenxuecity.com/myindex.php?blogID=48731

http://murmuronhudson.blogspot.com

我在文学城的群组:

http://groups.wenxuecity.com/groupview.php?gid=1151

如果用量化的方式来描述这种现象的话,就是金融市场上的幂律分布(Power law, 图中横坐标是人数的多少,纵坐标是输赢的金额):

所以如果有人说在金融市场上没有只赚不赔的方法的话,有一种可能性是有些人确实从来没有见过或听说过在市场上能够长期获利的赢家,还有一种可能性是有人在偷换概念,每一次交易都赚钱的系统的确是没有的,但是能保持长期赢利的投资方法其实是有的,不然怎么会有像 James Simons, Paul Tudor Jones, John W. Henry, ...等等这些用程式化交易模式在金融市场上摸爬滚打几十年、现在被称为交易大师的人存在呢?

要想成为少数赢家中的一员,就必须向已经成为了市场赢家的人学习。在最成功的对冲基金经理中,Renaissance Technologies 的 James Simons 和 Bridgewater Associates 的 Ray Dalio 是两个投资理念截然不同的流派。

原本是数学家的 Simons 曾经与著名的华人数学家陈省身一起创立了陈-西蒙斯微分式,他在1978年离开数学研究转行到金融行业后,雇用的都是前科学家而不是从商学院毕业的MBA, Renaissance Technologies 的操作方式也是通过电脑软件程序进行高频率快速交易, Renaissance Technologies 目前管理150亿美元的资产,其中 Medallion Fund 从1989年至今的年均回报率是35%,而且这还是在扣除了5%的管理费和36%的利润分成之后投资人所得到的净回报率,可见其获利能力之高。

可是问题是,他的这种快速的短线交易模式对于并非精通数学、电脑软件、或其它数理学科的大多数普通人来说有希望学得来吗?起码对我来说, Simons 的成功是没有多少借鉴意义的。

而 Ray Dalio 在1975年建立的 Bridgewater Associates 据称是现在管理资产最多的基金管理公司(1250亿美元资产),它的客户群都是像退休基金、保险基金、基金会、外国政府和中央银行那样的大资金,他的理财方式是从对经济大趋势和金融市场的分析中找出最具有投资价值的资产进行长期投资, Bridgewater Associates 的 Pure Alpha 旗舰基金在过去18年的回报率是年均15%。 在2007年底, Dalio 曾把 Bridgewater Associates 关于美国和其它国家金融业即将面临的去杠杆化危险的研究报告向美国财政部官员和白宫经济顾问们通报过, 可是却被忽视了。

Ray Dalio 最近接受 Charlie Rose 电视采访的谈话值得关心经济和金融的人听一听: Ray Dalio On Charlie Rose

我个人认为,像 Ray Dalio 和 Bridgewater Associates 这种通过合理的资产分配获得长期、稳定的投资回报的理财模式是普通的投资人可以借鉴的。

=========

欢迎访问我的博客:

依据事实数字,把握市场脉搏,运筹金融世界。

http://blog.wenxuecity.com/myindex.php?blogID=48731

http://murmuronhudson.blogspot.com

我在文学城的群组:

http://groups.wenxuecity.com/groupview.php?gid=1151

Friday, November 4, 2011

大千世界,无奇不有(兼答 FreeTrader)

1)投资论坛是给所有人提供的、畅所欲言的一个很好的平台,我有权利写出我的想法、贴出我的帖子,我也允许别人转帖我的东西。

2)你可以对我写的文章发表评论,我会虚心接受。你也有不看我的文字的自由,但是你和其他人都没有权利阻止我发言。

3)我与你和这里的其他人在现实生活中没有任何交集,你既不认识也不了解我,我也不认识你,你为什么凭空对我恶语相向?你我都是做交易的,假如有人比我懂得多、做得好,我会向他虚心学习,而不是抱着羡慕嫉妒恨的态度。

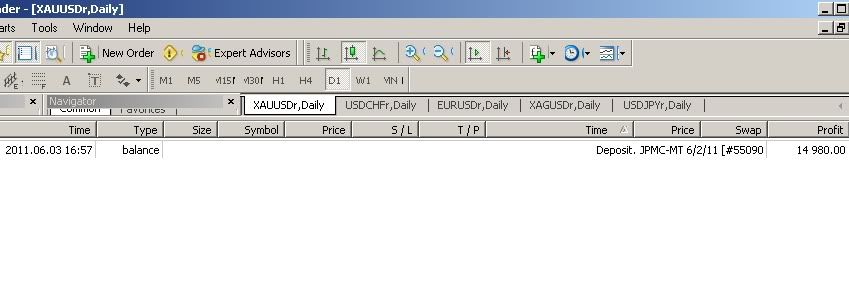

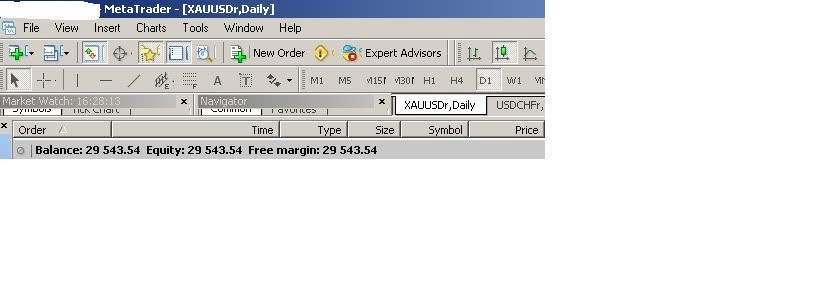

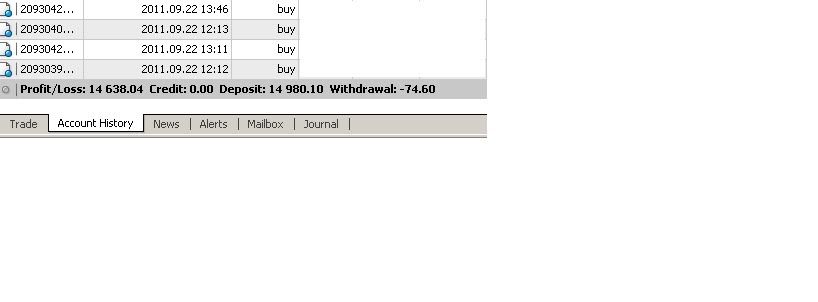

4)使用了我的交易系统的人到目前为止都赚了钱,没有一个人赔钱,你见到有人出来抱怨赔钱了吗?一个都没有。我之所以敢这样说是因为我自己也严格地按照交易系统操作,假如现在有人说他赔了钱,那他肯定是没有忠实地执行交易系统的指令。实际上,倒是有人应用了我的交易系统赚了50%、甚至把账户翻倍,就以下面这个人的账户为例:

2011年6月3日,放入启动资金$14980.00

今天的资金总额是$29543.54

五个月的总利润是$14638.04,五个月的回报率是+97.7%

5)以上这个人是合理地使用了融资杠杆,当然想稳稳当当慢慢增值的人并没有把账户翻倍,但是到目前为止都赚了钱。也许有人会说,没有只赚不赔的交易系统,实际上这是在偷换概念。的确,每一次交易都赚钱的系统是没有的,但是长期的结果总是赚钱的方法其实是有的。不然怎么会有像 James Simons, Paul Tudor Jones, John W. Henry, ...等等这些用程序化交易方法成为投资大师的人存在?要知道,金融市场是个零和游戏,有一个买方就有一个卖方,但为什么输家总是多于赢家?那是因为有一批输家选择退出了市场,就有更多的新人进入市场,只有少数的赢家会一直在市场上存在。我也只是在学习投资大师们的方法,努力成为能够在市场上长期生存的赢家。如果你有比我更好的投资结果,我也愿意向你学习。如果你想和我切磋投资方法和技巧,我也愿意与你讨论。

6)华人的投资论坛除了供大家聊天开心之外,如果能够通过彼此交流信息、让大家少赔钱、多赚钱是再好不过的了,我想这也是大多数人的目的。当然也会遇到一些与自己的意见不同的人和帖,我想有涵养的人都应当抱着包容的态度,有不同看法可以平心静气地评价和辩论,但不要恶语相向,这是起码的个人修养。其实公共论坛也是个优胜劣汰的地方,好的东西自然有人欣赏,不好的东西慢慢就消失了,这可能也是有些论坛能集聚人气的原因吧。

以上这些与你共勉,祝你好运。

=========

欢迎访问我的博客:

依据事实数字,把握市场脉搏,运筹金融世界。

http://blog.wenxuecity.com/myindex.php?blogID=48731

http://murmuronhudson.blogspot.com

我在文学城的群组:

http://groups.wenxuecity.com/groupview.php?gid=1151

2)你可以对我写的文章发表评论,我会虚心接受。你也有不看我的文字的自由,但是你和其他人都没有权利阻止我发言。

3)我与你和这里的其他人在现实生活中没有任何交集,你既不认识也不了解我,我也不认识你,你为什么凭空对我恶语相向?你我都是做交易的,假如有人比我懂得多、做得好,我会向他虚心学习,而不是抱着羡慕嫉妒恨的态度。

4)使用了我的交易系统的人到目前为止都赚了钱,没有一个人赔钱,你见到有人出来抱怨赔钱了吗?一个都没有。我之所以敢这样说是因为我自己也严格地按照交易系统操作,假如现在有人说他赔了钱,那他肯定是没有忠实地执行交易系统的指令。实际上,倒是有人应用了我的交易系统赚了50%、甚至把账户翻倍,就以下面这个人的账户为例:

2011年6月3日,放入启动资金$14980.00

今天的资金总额是$29543.54

五个月的总利润是$14638.04,五个月的回报率是+97.7%

5)以上这个人是合理地使用了融资杠杆,当然想稳稳当当慢慢增值的人并没有把账户翻倍,但是到目前为止都赚了钱。也许有人会说,没有只赚不赔的交易系统,实际上这是在偷换概念。的确,每一次交易都赚钱的系统是没有的,但是长期的结果总是赚钱的方法其实是有的。不然怎么会有像 James Simons, Paul Tudor Jones, John W. Henry, ...等等这些用程序化交易方法成为投资大师的人存在?要知道,金融市场是个零和游戏,有一个买方就有一个卖方,但为什么输家总是多于赢家?那是因为有一批输家选择退出了市场,就有更多的新人进入市场,只有少数的赢家会一直在市场上存在。我也只是在学习投资大师们的方法,努力成为能够在市场上长期生存的赢家。如果你有比我更好的投资结果,我也愿意向你学习。如果你想和我切磋投资方法和技巧,我也愿意与你讨论。

6)华人的投资论坛除了供大家聊天开心之外,如果能够通过彼此交流信息、让大家少赔钱、多赚钱是再好不过的了,我想这也是大多数人的目的。当然也会遇到一些与自己的意见不同的人和帖,我想有涵养的人都应当抱着包容的态度,有不同看法可以平心静气地评价和辩论,但不要恶语相向,这是起码的个人修养。其实公共论坛也是个优胜劣汰的地方,好的东西自然有人欣赏,不好的东西慢慢就消失了,这可能也是有些论坛能集聚人气的原因吧。

以上这些与你共勉,祝你好运。

=========

欢迎访问我的博客:

依据事实数字,把握市场脉搏,运筹金融世界。

http://blog.wenxuecity.com/myindex.php?blogID=48731

http://murmuronhudson.blogspot.com

我在文学城的群组:

http://groups.wenxuecity.com/groupview.php?gid=1151

逐梦华尔街(14)

MIB公司在1997年的亚洲金融风暴中由于没有涉足亚洲市场,结果是无惊无险;在1998年的俄国债务违约危机中被迫把它在俄国的投资割肉止损,但没有伤筋动骨,所以可以说是有惊无险;到了1999年,MIB和华尔街上的其它投资银行一样,借着纳斯达克市场上高科技股票飙涨的东风,各个部门的生意都很火爆,尤其是网络交易部门的业绩尤其出色,整个公司的其它部门也是惊喜不断。

这时候,瑞士的一家国际大银行姗姗来迟地在美国发起了兼并收购的行动,它先在上半年兼并了华尔街的一个中级投资银行,下半年又向MIB公司的高级管理层提出了收购的要求。欧洲和日本金融业的公司本来就被华尔街上的人看不起,假如公司债券交易部门有实在卖不掉的债券的话,部门的头头经常说,“给欧洲打电话”或者“给日本打电话”,因为总能在欧洲和日本找到肯于买进的冤大头。

MIB的几个创始人和公司董事会的成员们开会讨论是否接受瑞士大银行的并购,开始出现了一些争论,有一个创始人不同意被收购,觉得公司现在的生意做得风风火火的,还是独立运行比较好,他的意见也得到了几个董事会成员的支持。可是公司的其他几个创始人凭着他们在华尔街上打滚几十年的经验考虑问题,觉得金融市场的繁荣快走到头了,尤其是纳斯达克上的高科技股票价格已经上涨到了离泡沫不远的地步了,他们和公司的首席执行官都认为现在把公司高价卖给瑞士大银行是个可遇不可求的好机会。赞同和反对的双方经过长时间的讨论和沟通,最后达成了一致的意见 - 高价出卖MIB公司给瑞士大银行。

消息很快就在公司里传开了,MIB公司的股票价格一下子上涨了很多,所有股东的股票和公司雇员的退休计划里的股票认购权都增值了,可以说是皆大欢喜。但公司内部也有一些人觉得公司被大银行收购了之后,公司的文化、经营理念、和员工们的凝聚力估计也会逐渐被大银行原有的保守的经营风格所稀释,所以有不少人打算在并购完成之后就从MIB公司辞职,跳槽的跳槽,自己创业的自己创业,真有能力的和自认为有能力的人纷纷另辟蹊径,准备在历史性的火热牛市中站在不同的平台上继续大显身手,许文平的上司施奈德就是决定要辞职的一员。

施奈德在向公司递交辞职书之前,和文平进行了一次谈话。他对文平说,他辞职后将加入以前的同事开的一家对冲基金,专门负责分析和管理与生物科技和医药保健行业有关的那部分股票的仓位。如果文平愿意的话,他本来是打算要带着文平一起走的,不过在他辞职的时候,已经是MIB公司新老板的、来自瑞士大银行的高层管理人员在辞职同意书中加入了要求施奈德在辞职后一年之内不得雇用原MIB公司任何员工的条款,所以他让文平暂时在被收购的新公司里呆上一年,然后再加入施奈德任职的公司。周末,在施奈德的家里,淑华姐又告诉文平,其实施奈德还认真考虑了另外一个选择,那就是加入一家管理几百亿美元资金的大型资金管理公司,施奈德就读MBA学位时的一个同学在里面担任中级管理职位,听到他要从MIB公司辞职了,大力邀请他加入这家大型资金管理公司。可是施奈德考虑再三,最后他觉得这家大型资金管理公司的投资风格太保守了,因为它回避了投资当时最热门的高科技股票,所以整体的表现虽然仍在赚钱,但回报率远不如他想去的那家对冲基金,所以还是放弃了那个机会。

几年之后回想起来,文平觉得当时施奈德做出的职业选择是一个错误的决定,因为那家大型资金管理公司的创始人和掌门人在多年前通过研究大量历史数据发现,许多投资基金和对冲基金的表现都是可以通过用长、短债券市场指数和股票市场指数的组合复制出来的,比如一个单纯投资股票的基金的长期表现,可以用投资一个债券市场指数再加上一定程度的融资杠杆完全复制出来,所以所谓股票基金的高回报率实际上是因为它的上下波动率大,也就是它承担的风险比较高,实际上如果把债券或股票市场的指数调整到与投资基金类似的波动率的话,就会看出那个基金并没有多少能长期超越市场平均值的胜算,它只是在随着市场的波动在大幅度地起伏罢了。这种基金就是后来所谓的“贝塔”类型的基金,即与市场指数差不多的基金。而另外一种是所谓“阿尔法”类型的基金,也就是通过对宏观经济和企业经营的仔细分析,能够提供长期超越市场平均回报率的基金。这家大型资金管理公司在2000年之前,理智地回避了价格严重超越价值的高科技股票,在2000年到2003年的大熊市中仍然稳健成长,它的投资理念迎合了像退休基金、保险基金、基金会等掌管大钱的资金的要求,现在这家投资管理公司已经是掌管超过一千多亿美元的、首屈一指的龙头公司了。

可是施奈德选择加入的对冲基金在两三年后就已经解散了。生活就是这样,在任何一个岔路口上选择了一条路,就没有机会后悔去回头走另一条路了,只能沿着自己当初所选择的那条路,阳关大道也好,荆棘曲折也好,必须鼓足勇气、义无反顾地走下去,施奈德后来就是这么做的。

(故事里的人物、公司、和其它名称都是虚构的,如果有重名的情况纯属偶然。)

=========

欢迎访问我的博客:

依据事实数字,把握市场脉搏,运筹金融世界。

http://blog.wenxuecity.com/myindex.php?blogID=48731

http://murmuronhudson.blogspot.com

我在文学城的群组:

http://groups.wenxuecity.com/groupview.php?gid=1151

这时候,瑞士的一家国际大银行姗姗来迟地在美国发起了兼并收购的行动,它先在上半年兼并了华尔街的一个中级投资银行,下半年又向MIB公司的高级管理层提出了收购的要求。欧洲和日本金融业的公司本来就被华尔街上的人看不起,假如公司债券交易部门有实在卖不掉的债券的话,部门的头头经常说,“给欧洲打电话”或者“给日本打电话”,因为总能在欧洲和日本找到肯于买进的冤大头。

MIB的几个创始人和公司董事会的成员们开会讨论是否接受瑞士大银行的并购,开始出现了一些争论,有一个创始人不同意被收购,觉得公司现在的生意做得风风火火的,还是独立运行比较好,他的意见也得到了几个董事会成员的支持。可是公司的其他几个创始人凭着他们在华尔街上打滚几十年的经验考虑问题,觉得金融市场的繁荣快走到头了,尤其是纳斯达克上的高科技股票价格已经上涨到了离泡沫不远的地步了,他们和公司的首席执行官都认为现在把公司高价卖给瑞士大银行是个可遇不可求的好机会。赞同和反对的双方经过长时间的讨论和沟通,最后达成了一致的意见 - 高价出卖MIB公司给瑞士大银行。

消息很快就在公司里传开了,MIB公司的股票价格一下子上涨了很多,所有股东的股票和公司雇员的退休计划里的股票认购权都增值了,可以说是皆大欢喜。但公司内部也有一些人觉得公司被大银行收购了之后,公司的文化、经营理念、和员工们的凝聚力估计也会逐渐被大银行原有的保守的经营风格所稀释,所以有不少人打算在并购完成之后就从MIB公司辞职,跳槽的跳槽,自己创业的自己创业,真有能力的和自认为有能力的人纷纷另辟蹊径,准备在历史性的火热牛市中站在不同的平台上继续大显身手,许文平的上司施奈德就是决定要辞职的一员。

施奈德在向公司递交辞职书之前,和文平进行了一次谈话。他对文平说,他辞职后将加入以前的同事开的一家对冲基金,专门负责分析和管理与生物科技和医药保健行业有关的那部分股票的仓位。如果文平愿意的话,他本来是打算要带着文平一起走的,不过在他辞职的时候,已经是MIB公司新老板的、来自瑞士大银行的高层管理人员在辞职同意书中加入了要求施奈德在辞职后一年之内不得雇用原MIB公司任何员工的条款,所以他让文平暂时在被收购的新公司里呆上一年,然后再加入施奈德任职的公司。周末,在施奈德的家里,淑华姐又告诉文平,其实施奈德还认真考虑了另外一个选择,那就是加入一家管理几百亿美元资金的大型资金管理公司,施奈德就读MBA学位时的一个同学在里面担任中级管理职位,听到他要从MIB公司辞职了,大力邀请他加入这家大型资金管理公司。可是施奈德考虑再三,最后他觉得这家大型资金管理公司的投资风格太保守了,因为它回避了投资当时最热门的高科技股票,所以整体的表现虽然仍在赚钱,但回报率远不如他想去的那家对冲基金,所以还是放弃了那个机会。

几年之后回想起来,文平觉得当时施奈德做出的职业选择是一个错误的决定,因为那家大型资金管理公司的创始人和掌门人在多年前通过研究大量历史数据发现,许多投资基金和对冲基金的表现都是可以通过用长、短债券市场指数和股票市场指数的组合复制出来的,比如一个单纯投资股票的基金的长期表现,可以用投资一个债券市场指数再加上一定程度的融资杠杆完全复制出来,所以所谓股票基金的高回报率实际上是因为它的上下波动率大,也就是它承担的风险比较高,实际上如果把债券或股票市场的指数调整到与投资基金类似的波动率的话,就会看出那个基金并没有多少能长期超越市场平均值的胜算,它只是在随着市场的波动在大幅度地起伏罢了。这种基金就是后来所谓的“贝塔”类型的基金,即与市场指数差不多的基金。而另外一种是所谓“阿尔法”类型的基金,也就是通过对宏观经济和企业经营的仔细分析,能够提供长期超越市场平均回报率的基金。这家大型资金管理公司在2000年之前,理智地回避了价格严重超越价值的高科技股票,在2000年到2003年的大熊市中仍然稳健成长,它的投资理念迎合了像退休基金、保险基金、基金会等掌管大钱的资金的要求,现在这家投资管理公司已经是掌管超过一千多亿美元的、首屈一指的龙头公司了。

可是施奈德选择加入的对冲基金在两三年后就已经解散了。生活就是这样,在任何一个岔路口上选择了一条路,就没有机会后悔去回头走另一条路了,只能沿着自己当初所选择的那条路,阳关大道也好,荆棘曲折也好,必须鼓足勇气、义无反顾地走下去,施奈德后来就是这么做的。

(故事里的人物、公司、和其它名称都是虚构的,如果有重名的情况纯属偶然。)

=========

欢迎访问我的博客:

依据事实数字,把握市场脉搏,运筹金融世界。

http://blog.wenxuecity.com/myindex.php?blogID=48731

http://murmuronhudson.blogspot.com

我在文学城的群组:

http://groups.wenxuecity.com/groupview.php?gid=1151

Wednesday, November 2, 2011

储备货币、主权债务、与国际强权

如今全球的金融市场正在被一个欧洲小国希腊的债务危机弄得一惊一乍的。现在我们不妨问个距离现实不太远的实际问题:假如希腊真的让国债违约了又如何?除了那些当初自愿买进希腊国债的欧美大银行们将要赔钱破产之外,其他人的日子不还是照常过?现存的大银行们消失了,难道就没有不破产的银行和新的银行出现?所以说如今以德法为主的欧洲领导人忙活得不可开交的最终目的就是为了保护和拯救大银行们的金钱利益,那么最后由谁来买单?答案是通过发行新的欧盟债券让以德国为首的现在和将来的欧洲纳税人去承担本应当是欧美大银行的损失。

实际上现在欧洲领导人搞的这一套与美国政府在2008年所做的一样,那就是让现在和将来的美国全体纳税人承担巨额的联邦债务,用公共大众的钱去保护和拯救像AIG那样的巨型金融保险公司、美洲银行、花旗银行等超级商业银行、以及高盛和摩根斯坦利等华尔街上的投资银行的利益。正如我在前文中所说过的,其实那些所谓“大到不能倒”的金融机构并不是真的不能让它们倒闭,而是被它们的政治性捐款和个人利益输送收买了的华盛顿D.C.的高层政客们所代表的自然是垄断金融资本的根本利益,浪费公共财力去中饱私囊是与大多数政客们的从政行为分不开的。

欧美国家的债务危机为何一个接着一个、似乎无休无止?如果刨根问底的话,答案是欧美现代金融的基础就是由债务所支撑的货币体系,假如债务消失了的话,整个金融系统也就不存在了。1694年之前,当英国被强大的法国海军打败,英国国王需要巨额的资金去重建英国的海军的时候,英国的一群富商们与英国国王达成了一个协议,富商们借给国王120万英镑的资金,交换条件是国王特许他们成立一家叫做 Bank Of England 的银行,银行有权利以国王的借据为后盾,向民众发行银行钞票。这就是英国货币的由来,英镑实际上是英国国王的一个债务欠条、一张永不兑现的票据。

美国联邦储备银行和美元系统也是如此,名义上私有的联邦储备银行依据美国政府发行的债券的金额创造出货币来借给政府花费,再以美国政府的债务 - 联邦债券为基础发行出美元钞票来。美元所代表的就是美国政府的债务,政府的债务是无法减少的,它只能越来越多,因为一方面债务是要支付利息的,利息随着时间越滚越多,需要发行更多的债务去支付它;另一方面且不说假如政府债务消失的话,美元货币也就失去了存在的基础了,就是如果政府债务的总额减少的话,也会因为货币的缺乏造成社会经济活动的萧条。那人们为什么会愿意接受一张永远无法兑现的票据呢?因为政府规定,可以用它来支付个人欠政府的赋税和抵销其它一切私人之间的债务。政府弄出这么一套复杂的金融系统就是为了通过不断地发行更多的债券去增加货币的流通,想法设法地让消费大众多花钱,以促进经济活动的繁荣。

那么外国人为何会接受美国政府的债务票据呢?那是因为美国在全世界各处都有强大的军事存在,像日本、南韩、沙特阿拉伯等国必须以这种方式向美国支付军事保护费。比如说假如日本欠了美国100亿美元的债务,那日本就必须生产出相当于100亿美元的实物商品去偿还;可是如果美国欠了日本100亿美元的债务,日本能强迫美国用实物商品偿还吗?不但不可能,日本还得接受美国更多的债务 - 联邦债券。法国的戴高乐总统曾经向美国要求用美元兑换实物黄金,可是美国的尼克松总统却在1971年悍然关闭了美国黄金的兑换窗口,法国能把美国怎么样?

难怪欧洲各国一直致力于联合起来,摆脱美元系统的压榨,结果就是欧元的诞生。虽然现在欧元出了破绽,可是欧洲领导人无论如何都要维护欧元的存在的决心是不可忽视的。也只有像在军事上能与美国抗衡的俄国领导人普京才能公开痛斥美国利用美元的储备货币地位掠夺他国利益的行为,前国际货币基金组织(IMF)主席、法国人多米尼克·斯特劳斯-卡恩(Dominique Strauss-Kahn)倒是在国际金融组织里提出了关于取代美元地位的国际储备货币的建议,结果他本人不是在纽约的酒店里被美国执法方以怀疑他企图性侵犯的罪名被送去坐牢一阵子?

而持有美国政府债券最多的中国对待美元的态度比较微妙,一方面在口头上对美国联邦债务的增加表示担忧,可另一方面还是继续持有美国债券。中国可能是在用这种方式换取美国政府准许中国的企业向美国出口大量的商品,以及允许美国的企业到中国开厂、办店、做生意,向中国转移所需要的高新技术和现代化管理方式。中国被准许用美元入股像黑石公司和摩根斯坦利那样的虚拟金融公司,可是当中国的公司想用积累下来的巨额美元收购美国的能源、高科技、制造等行业的实体企业的时候,却被美国的官方当局一概阻止了。所以中国目前也在不断地推行人民币在国际贸易中的使用份额,朝着逐渐摆脱美元的方向发展。

实际上债务必须全数偿还并不是板上钉钉的一条准则,如果负债方和债权方达成了某种协议,债务负担是可以被取消的。在历史上,当一个新的帝王就位的时候,有时候除了会大赦坐牢的人之外,还会废除社会上一大批人欠下的赋税债务。在国际社会里,大国也会免除一些穷国所欠的债务。之前欧洲关于希腊所达成的协议就是让作为债权方的欧洲银行们承担希腊债券一半的损失,只是那还远远不够,债权方银行还需要承担更多的亏损额。在当今的美国,银行有时候也不得不削减一些“负资产人”的房屋贷款金额,要想彻底解决美国房地产行业的萧条情况,最后美国很可能也得采取更大规模地免除房贷债务的行动。

取消债务对债权方来说有时候是个不得不接受的事实,而对负债方来说是个摆脱债务负担的好机会,可是对于整体经济来说,大量债务的免除就意味着银行贷款发放额的进一步萎缩、货币流通量的减少和经济活动的低迷。就现在欧洲和美国的情况来看,通过债务宽恕把债务危机延后的后果可能是经济将处于一种类衰退的状态。

“This Time Is Different: Eight Centuries of Financial Folly”一书的作者 Reinhart 和 Rogoff 曾把经济的盛衰比喻成“七年的繁荣后面跟着七年的萧条”(seven years of fat followed by seven years of lean)。欧美国家在2007年之前的二、三十年里通过债务的极度扩张促成了超速的经济增长,现在到了报应的时候了,只是经济低迷的时间恐怕不止七年。

=========

欢迎访问我的博客:

依据事实数字,把握市场脉搏,运筹金融世界。

http://blog.wenxuecity.com/myindex.php?blogID=48731

http://murmuronhudson.blogspot.com

我在文学城的群组:

http://groups.wenxuecity.com/groupview.php?gid=1151

实际上现在欧洲领导人搞的这一套与美国政府在2008年所做的一样,那就是让现在和将来的美国全体纳税人承担巨额的联邦债务,用公共大众的钱去保护和拯救像AIG那样的巨型金融保险公司、美洲银行、花旗银行等超级商业银行、以及高盛和摩根斯坦利等华尔街上的投资银行的利益。正如我在前文中所说过的,其实那些所谓“大到不能倒”的金融机构并不是真的不能让它们倒闭,而是被它们的政治性捐款和个人利益输送收买了的华盛顿D.C.的高层政客们所代表的自然是垄断金融资本的根本利益,浪费公共财力去中饱私囊是与大多数政客们的从政行为分不开的。

欧美国家的债务危机为何一个接着一个、似乎无休无止?如果刨根问底的话,答案是欧美现代金融的基础就是由债务所支撑的货币体系,假如债务消失了的话,整个金融系统也就不存在了。1694年之前,当英国被强大的法国海军打败,英国国王需要巨额的资金去重建英国的海军的时候,英国的一群富商们与英国国王达成了一个协议,富商们借给国王120万英镑的资金,交换条件是国王特许他们成立一家叫做 Bank Of England 的银行,银行有权利以国王的借据为后盾,向民众发行银行钞票。这就是英国货币的由来,英镑实际上是英国国王的一个债务欠条、一张永不兑现的票据。

美国联邦储备银行和美元系统也是如此,名义上私有的联邦储备银行依据美国政府发行的债券的金额创造出货币来借给政府花费,再以美国政府的债务 - 联邦债券为基础发行出美元钞票来。美元所代表的就是美国政府的债务,政府的债务是无法减少的,它只能越来越多,因为一方面债务是要支付利息的,利息随着时间越滚越多,需要发行更多的债务去支付它;另一方面且不说假如政府债务消失的话,美元货币也就失去了存在的基础了,就是如果政府债务的总额减少的话,也会因为货币的缺乏造成社会经济活动的萧条。那人们为什么会愿意接受一张永远无法兑现的票据呢?因为政府规定,可以用它来支付个人欠政府的赋税和抵销其它一切私人之间的债务。政府弄出这么一套复杂的金融系统就是为了通过不断地发行更多的债券去增加货币的流通,想法设法地让消费大众多花钱,以促进经济活动的繁荣。

那么外国人为何会接受美国政府的债务票据呢?那是因为美国在全世界各处都有强大的军事存在,像日本、南韩、沙特阿拉伯等国必须以这种方式向美国支付军事保护费。比如说假如日本欠了美国100亿美元的债务,那日本就必须生产出相当于100亿美元的实物商品去偿还;可是如果美国欠了日本100亿美元的债务,日本能强迫美国用实物商品偿还吗?不但不可能,日本还得接受美国更多的债务 - 联邦债券。法国的戴高乐总统曾经向美国要求用美元兑换实物黄金,可是美国的尼克松总统却在1971年悍然关闭了美国黄金的兑换窗口,法国能把美国怎么样?

难怪欧洲各国一直致力于联合起来,摆脱美元系统的压榨,结果就是欧元的诞生。虽然现在欧元出了破绽,可是欧洲领导人无论如何都要维护欧元的存在的决心是不可忽视的。也只有像在军事上能与美国抗衡的俄国领导人普京才能公开痛斥美国利用美元的储备货币地位掠夺他国利益的行为,前国际货币基金组织(IMF)主席、法国人多米尼克·斯特劳斯-卡恩(Dominique Strauss-Kahn)倒是在国际金融组织里提出了关于取代美元地位的国际储备货币的建议,结果他本人不是在纽约的酒店里被美国执法方以怀疑他企图性侵犯的罪名被送去坐牢一阵子?

而持有美国政府债券最多的中国对待美元的态度比较微妙,一方面在口头上对美国联邦债务的增加表示担忧,可另一方面还是继续持有美国债券。中国可能是在用这种方式换取美国政府准许中国的企业向美国出口大量的商品,以及允许美国的企业到中国开厂、办店、做生意,向中国转移所需要的高新技术和现代化管理方式。中国被准许用美元入股像黑石公司和摩根斯坦利那样的虚拟金融公司,可是当中国的公司想用积累下来的巨额美元收购美国的能源、高科技、制造等行业的实体企业的时候,却被美国的官方当局一概阻止了。所以中国目前也在不断地推行人民币在国际贸易中的使用份额,朝着逐渐摆脱美元的方向发展。

实际上债务必须全数偿还并不是板上钉钉的一条准则,如果负债方和债权方达成了某种协议,债务负担是可以被取消的。在历史上,当一个新的帝王就位的时候,有时候除了会大赦坐牢的人之外,还会废除社会上一大批人欠下的赋税债务。在国际社会里,大国也会免除一些穷国所欠的债务。之前欧洲关于希腊所达成的协议就是让作为债权方的欧洲银行们承担希腊债券一半的损失,只是那还远远不够,债权方银行还需要承担更多的亏损额。在当今的美国,银行有时候也不得不削减一些“负资产人”的房屋贷款金额,要想彻底解决美国房地产行业的萧条情况,最后美国很可能也得采取更大规模地免除房贷债务的行动。

取消债务对债权方来说有时候是个不得不接受的事实,而对负债方来说是个摆脱债务负担的好机会,可是对于整体经济来说,大量债务的免除就意味着银行贷款发放额的进一步萎缩、货币流通量的减少和经济活动的低迷。就现在欧洲和美国的情况来看,通过债务宽恕把债务危机延后的后果可能是经济将处于一种类衰退的状态。

“This Time Is Different: Eight Centuries of Financial Folly”一书的作者 Reinhart 和 Rogoff 曾把经济的盛衰比喻成“七年的繁荣后面跟着七年的萧条”(seven years of fat followed by seven years of lean)。欧美国家在2007年之前的二、三十年里通过债务的极度扩张促成了超速的经济增长,现在到了报应的时候了,只是经济低迷的时间恐怕不止七年。

=========

欢迎访问我的博客:

依据事实数字,把握市场脉搏,运筹金融世界。

http://blog.wenxuecity.com/myindex.php?blogID=48731

http://murmuronhudson.blogspot.com

我在文学城的群组:

http://groups.wenxuecity.com/groupview.php?gid=1151

大钱对股市反弹不买账

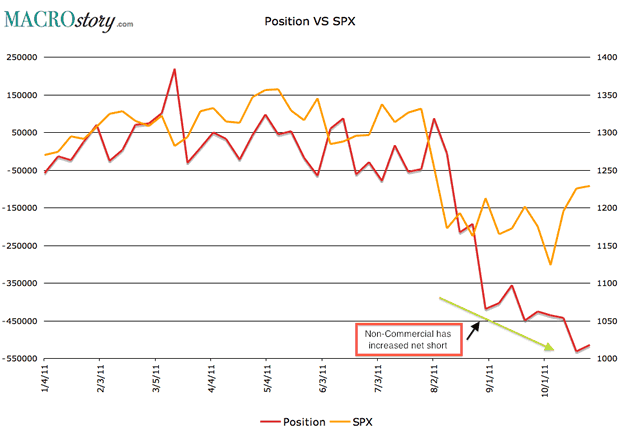

在金融市场上,最终还是大钱说了算。跟踪大资金走向的一种方法是分析金融期货统计数字中(Commitment Of Trader's Report)“非商业性”(non-commercial)持仓者们的仓位变化,因为他们代表的是对冲基金、大银行、和其它持仓量比较大的资金。

从描绘“非商业性”大资金金融期货持仓量的第一张图中可以看出,虽然标普500股市指数在八、九、十这三个月中先跌、再盘整、后反弹,可是大钱却在这三个月中一直在增加做空的仓位(注意看在九月份之前这两条曲线的同向对应关系):

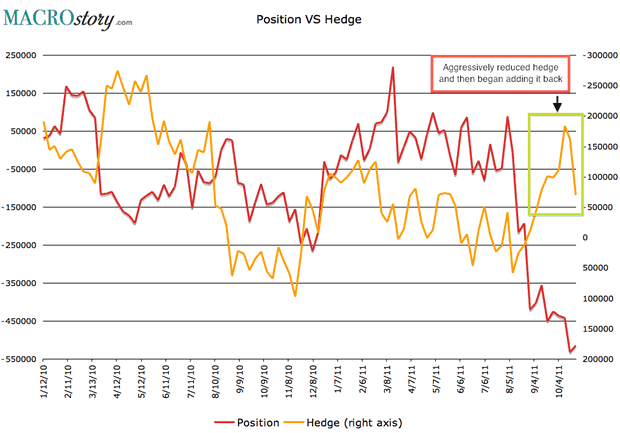

在八、九月份里,大资金一直在减少对冲做空股市的仓位(相当于更加看空股市);在 Dexia 银行被法国和比利时政府分拆引发的股市反弹之后,则增加了对冲做空股市的仓位(相当于减少看空股市),但直接做空股市的仓位并没有改变,他们只是在调整对冲的头寸:

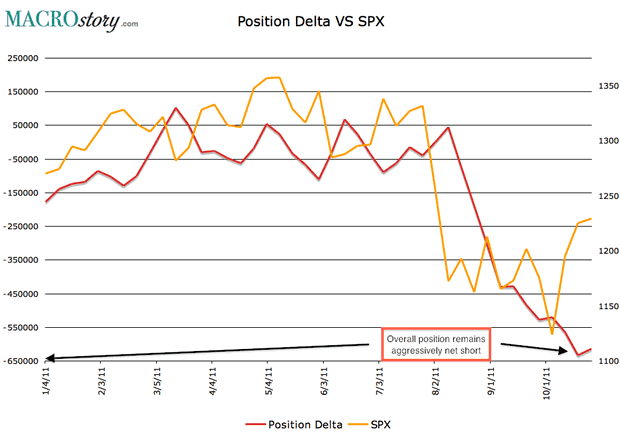

总体上来看,虽然股市在10月份反弹,但大资金却仍然很积极地增加做空股市的仓位:

所以结论是,控制市场走向的大资金对最近股市的反弹并不买账。

=========

欢迎访问我的博客:

依据事实数字,把握市场脉搏,运筹金融世界。

欢迎访问我的博客:

依据事实数字,把握市场脉搏,运筹金融世界。

http://blog.wenxuecity.com/myindex.php?blogID=48731

http://murmuronhudson.blogspot.com

我在文学城的群组:

http://groups.wenxuecity.com/groupview.php?gid=1151

从描绘“非商业性”大资金金融期货持仓量的第一张图中可以看出,虽然标普500股市指数在八、九、十这三个月中先跌、再盘整、后反弹,可是大钱却在这三个月中一直在增加做空的仓位(注意看在九月份之前这两条曲线的同向对应关系):

在八、九月份里,大资金一直在减少对冲做空股市的仓位(相当于更加看空股市);在 Dexia 银行被法国和比利时政府分拆引发的股市反弹之后,则增加了对冲做空股市的仓位(相当于减少看空股市),但直接做空股市的仓位并没有改变,他们只是在调整对冲的头寸:

总体上来看,虽然股市在10月份反弹,但大资金却仍然很积极地增加做空股市的仓位:

所以结论是,控制市场走向的大资金对最近股市的反弹并不买账。

=========

欢迎访问我的博客:

依据事实数字,把握市场脉搏,运筹金融世界。

欢迎访问我的博客:

依据事实数字,把握市场脉搏,运筹金融世界。

http://blog.wenxuecity.com/myindex.php?blogID=48731

http://murmuronhudson.blogspot.com

我在文学城的群组:

http://groups.wenxuecity.com/groupview.php?gid=1151

Tuesday, November 1, 2011

你放在券商那里的钱安全吗?

由美国联邦储备银行授权的、可以和它直接交易美国国债的22家券商之一 MF Global 破产了。当这家从交易期货起家的券商股票在2010年3月从最高点下跌了76%的时候,经由其大股东之一、私人资本大亨 J.C. Flowers 推荐,MF Global 聘任了 J.C. Flowers 之前在高盛公司(Goldman Sachs)的同事和老板 Jon Corzine 为总裁。

Jon Corzine 在1994-1999年期间是高盛公司的CEO,在他成功地促成了高盛公司的IPO股票上市之后,由于他在高盛领导层的内讧中败给了亨利·保尔森(Henry Paulson,曾任高盛公司的主席、CEO和美国财政部长),所以 Corzine 弃商从政,先是自掏腰包、花大钱竞选当上了代表新泽西州的美国参议员,后来又当上了新泽西州的州长。他出任 MF Global 的总裁是在2009年重选新泽西州长失利之后。

Jon Corzine 在领导高盛公司的债券交易部门的时候,就以敢赌大钱著称。来到了 MF Global 后,他又故技重演,用融资得来的高达63亿美元的资金去赌西班牙、意大利、葡萄牙、比利时、和爱尔兰等欧洲边缘国家主权债券价格的反弹,结果这次赌博失败,把 MF Global 的差不多全部资本都赌光了。

MF Global 的破产本身并不值得大书特书,在当今国际金融这个大赌场上,欧美国家的超级商业银行和投资银行、以及像 MF Global 那样的二、三流券商们都在用大部分是属于别人的钱在下注豪赌,在赌场上有赢家就有输家,愿赌服输嘛。可是值得关注的是,当 MF Global 在申请破产之前准备出卖它自己还在运营的部门以避免破产的时候,潜在的买家在检查它的账本的时候却发现, MF Global 可能挪用了本来属于它的客户的、金额高达数亿美元的资金去做自己的交易,现在那些钱都不见了。如果客户想要讨回属于自己的钱的话,有时候得等待长达数年的公司破产程序的结束,而且资金被混用的客户的权益是排在破产公司的其他债权人的后面的,也就是说,最后或许只能拿回一小部分的钱就算是幸运的了。

Regulators Investigating MF Global for Missing Money

通常来说,在比较正规的、由官方金融监管部门管理的券商那里,属于顾客的资金是应当与券商的自有资金完全分开的,这样即使券商自身破产的话,起码顾客们的资金是比较安全的。可是在一向品德败坏、一切以捞钱至上的华尔街机构里,像 MF Global 那样违法挪用客户资金的情况还是会时有发生。

因此,现在首先需要考虑的不是资金的回报率(return on your money)的问题,而是资金安全(return of your money)的问题。我想每个人都有必要回去仔细读读当初在开户的时候不问三七二十一就签名同意的“顾客协议书”的细则,或者去直接问问现在自己使用的券商,看它是把客户的资金和它自有的资金分开还是混在一起随意使用(commingle funds),顺便再问一问它是否用自有资金在市场上与其它交易对家和自己的客户对赌。如果你这样做的话,你就会惊奇地发现,有些券商会毫不掩饰地坦承它们是把客户的资金与自有资金混在一起使用的,尤其是金融产品不在正式的交易所上交易的、不太正规的外汇公司、期货、和期权交易公司等等。

假如你发现自己的券商是把客户的资金和它自有的资金混在一起的话,那你就可能有必要考虑采取措施转移资金。毕竟有时候在赌场上赢钱输钱是自己没法控制的一回事,可是在赌桌上自己的筹码是否会被人挪用或偷窃却是可以避免的另一回事。

=========

欢迎访问我的博客:

依据事实数字,把握市场脉搏,运筹金融世界。

http://blog.wenxuecity.com/myindex.php?blogID=48731

http://murmuronhudson.blogspot.com

我在文学城的群组:

http://groups.wenxuecity.com/groupview.php?gid=1151

Jon Corzine 在1994-1999年期间是高盛公司的CEO,在他成功地促成了高盛公司的IPO股票上市之后,由于他在高盛领导层的内讧中败给了亨利·保尔森(Henry Paulson,曾任高盛公司的主席、CEO和美国财政部长),所以 Corzine 弃商从政,先是自掏腰包、花大钱竞选当上了代表新泽西州的美国参议员,后来又当上了新泽西州的州长。他出任 MF Global 的总裁是在2009年重选新泽西州长失利之后。

Jon Corzine 在领导高盛公司的债券交易部门的时候,就以敢赌大钱著称。来到了 MF Global 后,他又故技重演,用融资得来的高达63亿美元的资金去赌西班牙、意大利、葡萄牙、比利时、和爱尔兰等欧洲边缘国家主权债券价格的反弹,结果这次赌博失败,把 MF Global 的差不多全部资本都赌光了。

MF Global 的破产本身并不值得大书特书,在当今国际金融这个大赌场上,欧美国家的超级商业银行和投资银行、以及像 MF Global 那样的二、三流券商们都在用大部分是属于别人的钱在下注豪赌,在赌场上有赢家就有输家,愿赌服输嘛。可是值得关注的是,当 MF Global 在申请破产之前准备出卖它自己还在运营的部门以避免破产的时候,潜在的买家在检查它的账本的时候却发现, MF Global 可能挪用了本来属于它的客户的、金额高达数亿美元的资金去做自己的交易,现在那些钱都不见了。如果客户想要讨回属于自己的钱的话,有时候得等待长达数年的公司破产程序的结束,而且资金被混用的客户的权益是排在破产公司的其他债权人的后面的,也就是说,最后或许只能拿回一小部分的钱就算是幸运的了。

Regulators Investigating MF Global for Missing Money

通常来说,在比较正规的、由官方金融监管部门管理的券商那里,属于顾客的资金是应当与券商的自有资金完全分开的,这样即使券商自身破产的话,起码顾客们的资金是比较安全的。可是在一向品德败坏、一切以捞钱至上的华尔街机构里,像 MF Global 那样违法挪用客户资金的情况还是会时有发生。

因此,现在首先需要考虑的不是资金的回报率(return on your money)的问题,而是资金安全(return of your money)的问题。我想每个人都有必要回去仔细读读当初在开户的时候不问三七二十一就签名同意的“顾客协议书”的细则,或者去直接问问现在自己使用的券商,看它是把客户的资金和它自有的资金分开还是混在一起随意使用(commingle funds),顺便再问一问它是否用自有资金在市场上与其它交易对家和自己的客户对赌。如果你这样做的话,你就会惊奇地发现,有些券商会毫不掩饰地坦承它们是把客户的资金与自有资金混在一起使用的,尤其是金融产品不在正式的交易所上交易的、不太正规的外汇公司、期货、和期权交易公司等等。

假如你发现自己的券商是把客户的资金和它自有的资金混在一起的话,那你就可能有必要考虑采取措施转移资金。毕竟有时候在赌场上赢钱输钱是自己没法控制的一回事,可是在赌桌上自己的筹码是否会被人挪用或偷窃却是可以避免的另一回事。

=========

欢迎访问我的博客:

依据事实数字,把握市场脉搏,运筹金融世界。

http://blog.wenxuecity.com/myindex.php?blogID=48731

http://murmuronhudson.blogspot.com

我在文学城的群组:

http://groups.wenxuecity.com/groupview.php?gid=1151

Subscribe to:

Posts (Atom)