我个人觉得本网站的两个与金融投资有关的论坛(大千和投坛)不太适合大多数的华人投资者,因为在大千发帖多、讨论热闹的是交易频繁的 traders,其中还有一些是关于高风险的股票期权和股指期货的(options and futures),而隔壁的投坛又大部分是房东们(landlords)在讨论与房地产相关的话题。

大多数的华人(The silent majority)既不是 traders, 也不是 landlords,而是 investors (投资人),他们白天有全职工作,在公司有401K退休基金。对这些人来说,时时刻刻都需要盯盘的炒股票(trading)和需要投入大量业余时间和精力的做房东都不太适合他们所向往的生活方式。

在目前美国实行零利率政策和它所导致的全球性的滥发货币的大环境下,大家的现金余资好像都没有合适的去处,闲置在银行里赚不到多少利息,想投入到金融市场上去又承受不了每天上下几百点的大幅度动荡。我想这就是为什么有那么多人来询问我的

ETF基金投资组合的原因吧。

虽然有人会说是自吹自擂,但还是得说列出来这个投资组合适合于一般投资人的几个特点:

1)买的是像TLT, SPY, GLD 那样的大型ETF基金,而不是炒个股;

2)任何时候都只持有两个ETF基金,不必关注更多的证券;

3)每个月调整一次(平均一个季度才买卖一次),属于真正的长线投资;

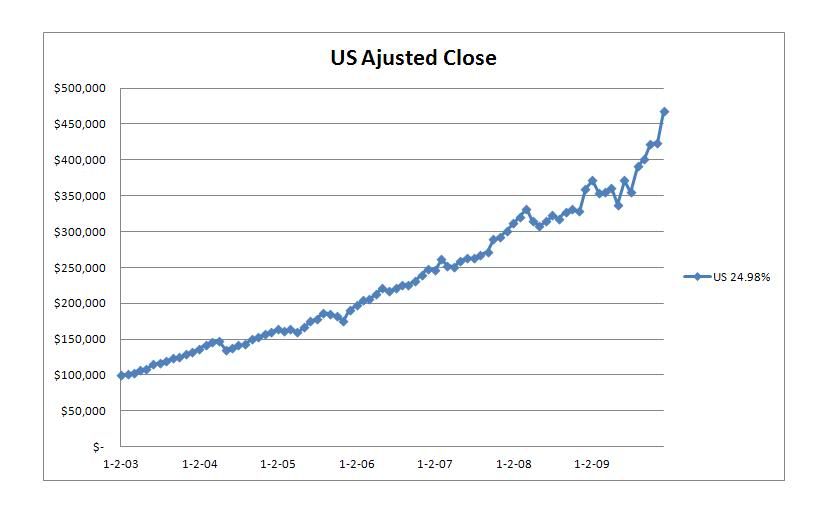

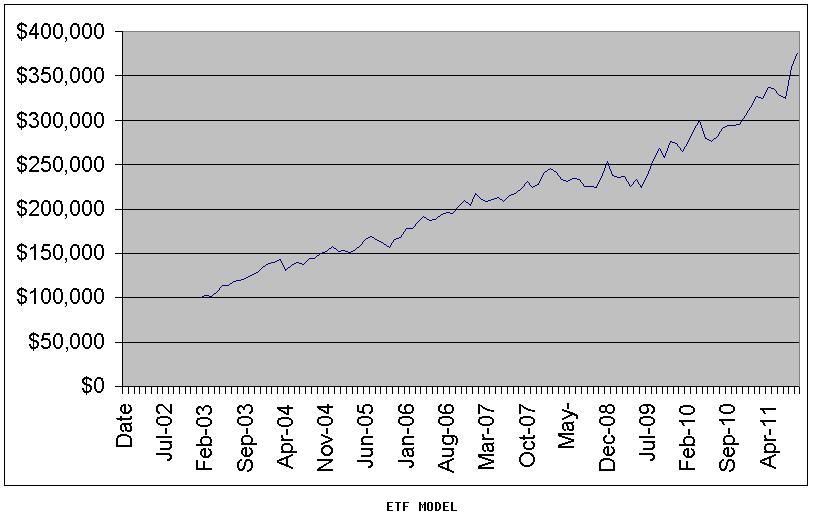

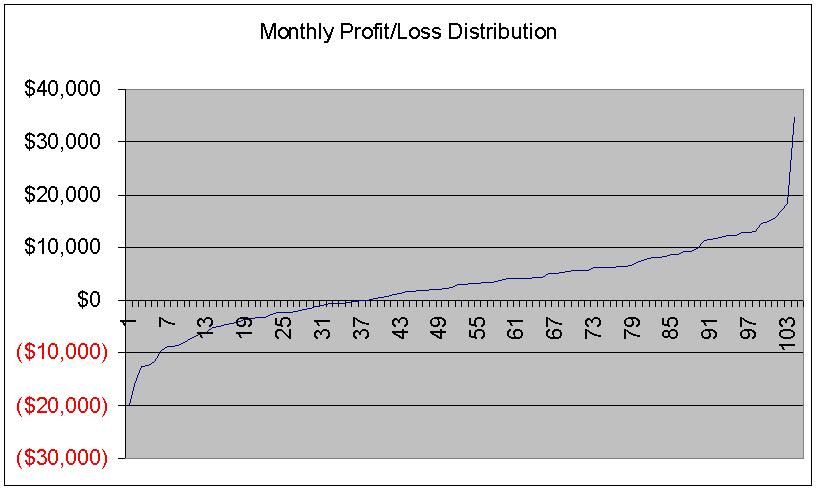

4)我自己用2003年至今的历史数据(期间经历了三次熊市:2007年、2010年、和2011年)回测的结果是,在104个月中,有66个月赚钱、38个月亏损。

5)

ETF基金投资组合的夏普比率(Sharpe Ratio) = 2.4,是一个非常不错的风险回报系数。

6)

资金成长曲线平缓上升(即使是在几次的熊市期间),最大浮亏幅度是11.4%。

7)平均年回报率是16.5%。

丁山网友用我的数据验算后得出了更高的年均回报率,

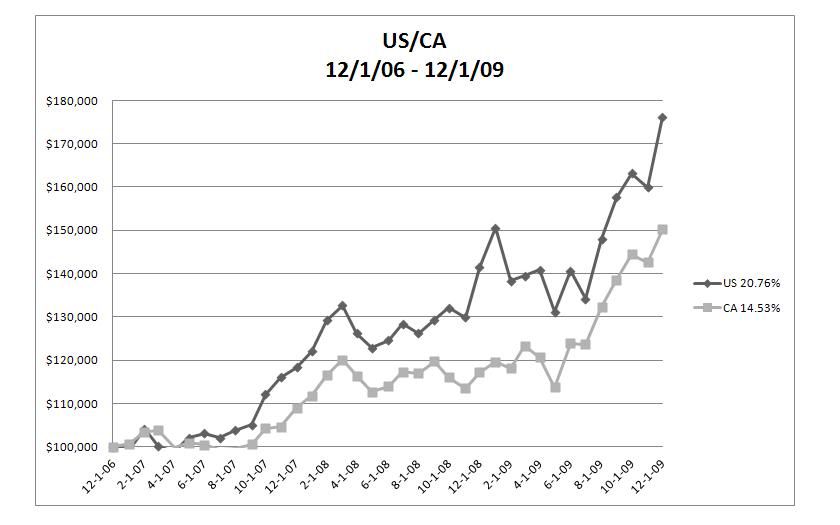

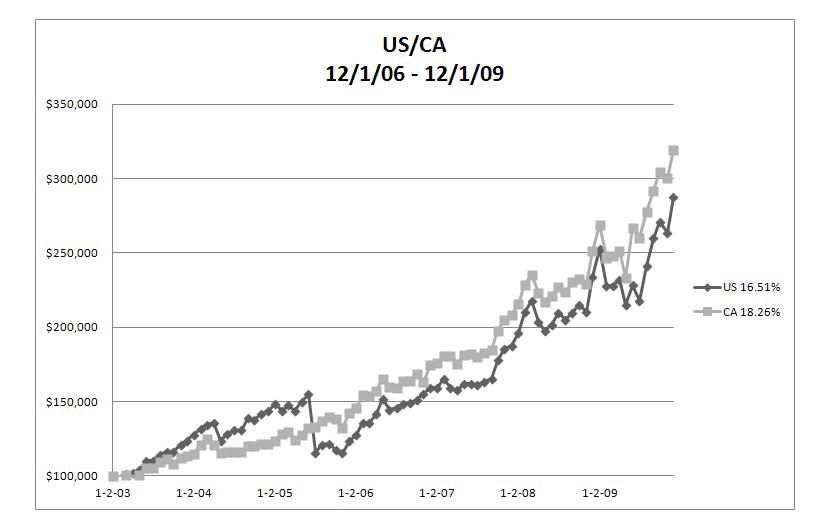

ordnance2004网友又验证了ETF投资组合对加币ETF也同样有效。

8)从我做金融投资16年的经验和在过去一、两年里非量化地使用这个投资方法的结果来看,是我多年以来能找到的最令人满意的投资策略。

于mm问我关于大千基金的想法,我个人觉得ETF基金投资组合是有条件成为一个华人基金投资策略的潜力的,可是它还迫切需要经过长时间实战的检验,所以从2011年10月1日开始,我将用我自己的一个账户去忠实地实行ETF基金的投资组合,并将把我的账户和其它几位敢为人先的网友账户的实际结果持续地每个月公布出来,以实际检验一下ETF基金投资组合的效果。

我自己一直有一个小小的梦想,就是用我微薄的力量让尽可能多的华人投资者不再在市场上赔钱(我耳闻目睹太多那样的例子了),希望ETF基金投资组合成为能让我圆梦的起点。如果提到大千基金的话,我的想法是,如果决定不做那就不去想它了,要做就力求做到最好。在如今据说金融行业已经被来自某个特定族裔的人士所把持的时候,一旦决定要开始做了就必须让它能持久地存在并能保持出类拔萃的水准,毕竟不能因为一时的冲动就毁了华人基金的名声,是不是?所以现在付出一些时间上的代价以确保品质从长远的角度来说是值得的。

=========

欢迎访问我的博客:

依据事实数字,把握市场脉搏,运筹金融世界。

http://murmuronhudson.blogspot.com/

我在文学城的群组