在中国的市场上有句话说,股市即人生,富贵由天定。前一句我很赞同,从一个人对金钱的态度上就大概能够了解他是个什么样的人。后一句我不同意,我相信要想达到个人的自由首先要做到财务自由,而想要达成财务自由的目标,首先需要做一个有独立思维能力的人,也就是不要相信存在的就是合理的,更不要不加思考地轻易相信听起来似乎是约定俗成的东西。

就从最简单的说起,我刚来的时候了解到周围的很多美国人虽然背负着债务还在借钱消费,把信用卡刷到上限,贷款买好车和本来买不起的豪华物品。而整个社会大肆鼓励的流行风气也是贷款花钱、超前消费,当初如果入乡随俗地形成了那种恶习的话,那么后来就很可能变成了社会上多数人所属的那一类人 - 消费者和为银行打工的债奴。

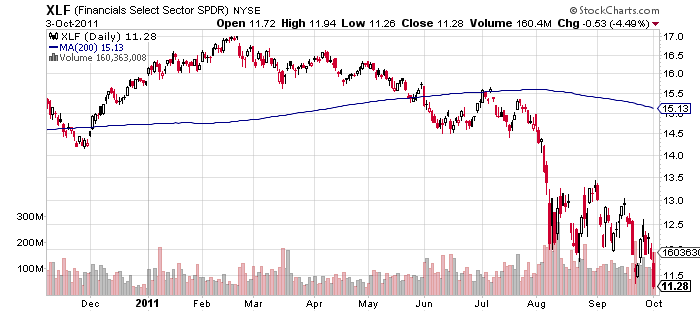

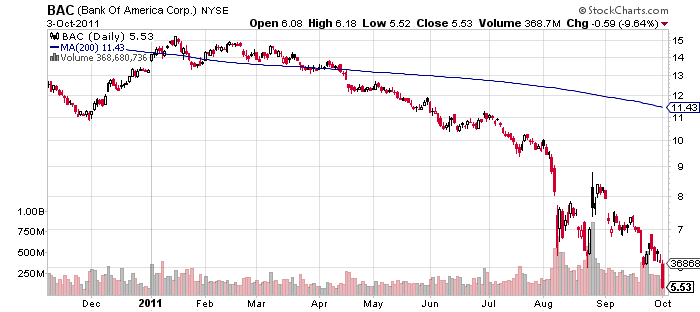

其实银行就是个暂时存放资金的地方,除了房贷之外,没必要和它发生任何多余的财务关系。而且如果要和银行打交道的话,也要选择附近的社区银行和行业信用社(Community banks and Credit unions),起码它们把你当做有尊严的顾客来提供简便的服务。大银行对顾客们往往不是抱着提供服务的态度,却时常把它们庞大的顾客群当成肥羊宰,身居美国几大超级银行管理层的蠢货们只会在光景好的时候“随着音乐跳舞,音乐不停、跳舞不止”,可实际上他们拿着数百万、上千万酬劳的责任本应当是居安思危,未雨绸缪般地管理好未来的风险。而当经济衰退来临的时候,由于他们在公司经营策略和盲目滥用融资杠杆上的严重失职,使他们的银行走到了濒临破产的地步。甚至在政府用巨额的公共资金救活了“大到不能倒”的银行之后,那些CEO们非但没有被追究责任和得到应有的惩罚,反而从银行里拿走了更多的离职金,把他们一手造成的烂摊子留给了后来的人。所以在你知道了这些事实之后就要用行动表达自己的态度,绝不要再相信“大到不能倒”的银行。

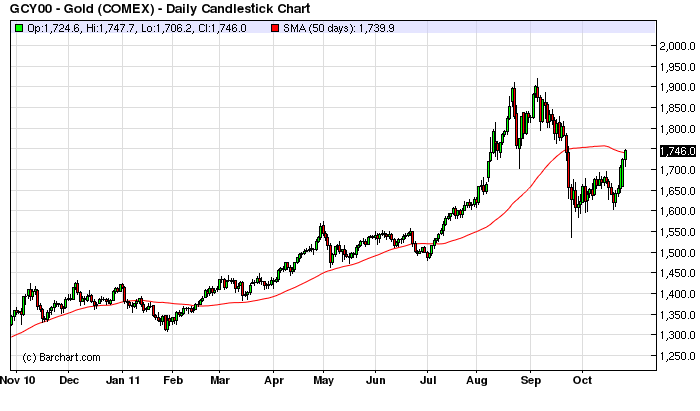

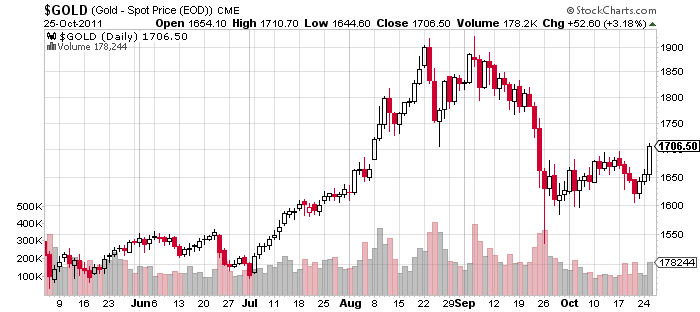

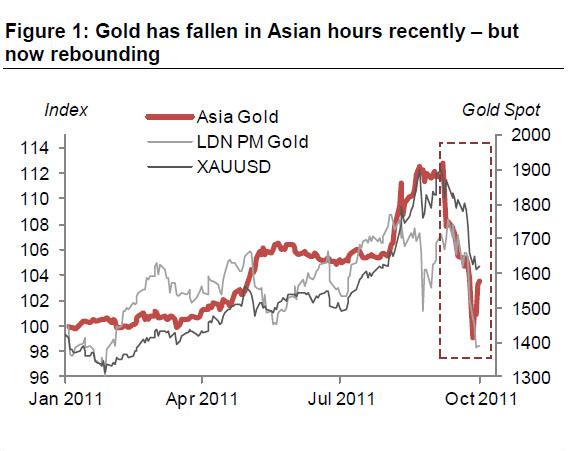

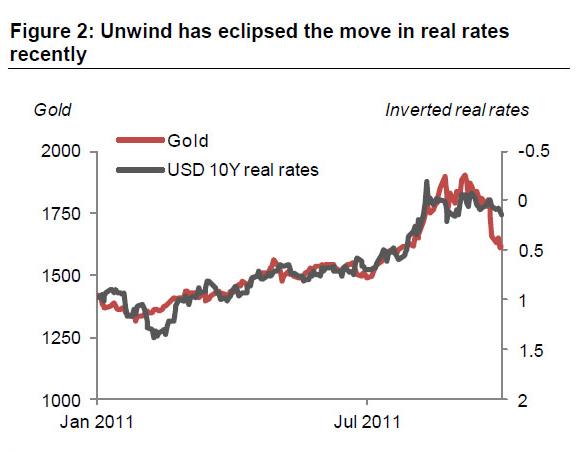

你也不能相信中央银行和它所发行的所谓“信用货币”,美联储成立时所发行的1美元钞票的实际购买力现在已经贬值到相当于当初的2美分,所以说“信用货币”是用来欺骗还相信它能保存价值的人的。如今的中央银行在电脑键盘上一按就能增发出随便多少数量的、没有任何实物作为抵押品的电子货币来,它所造成的大多数人察觉不到的通货膨胀是官方当局用来向全体民众征税的一种隐秘手段,它也是各国政客最偏好的、不需要投票就寅吃卯粮的手法。所以你需要逢低逐渐建立你自己的黄金储备,把多余的纸币换成长期保值的黄金,做你自己的中央银行。

你更不能相信华尔街向公共大众所唱的高调,正如 Matt Taibbi 在《滚石杂志》的文章里用来形容高盛公司的著名段落所说的,代表金融垄断资本的华尔街投资银行“就像一只盘踞在人类头上的吸血怪兽,时刻准备将它的触角伸向任何一个有利可图的角落”。西方民主的最大漏洞就是无组织的自由政府永远斗不过有组织的贪婪,华尔街“就像一台水泵,源源不断地把金钱从最需要它们的人手中掠夺走,输送到最不需要它们的人手上 - 也就是那些富人们。”

如果你在网络上看到有人说他通过短炒股票大赚了多少的帖子,你也不要相信自己也能做到。因为首先炒作几千块、几万块钱和运作几十万、上百万块钱的操作手法和心态大不一样。其次人性的弱点之一就是得意的时候喜欢吹嘘,失意的时候选择沉默。你不妨去读读华尔街几大投行的季度报表,看到上面以亿计算的交易利润了吗?那都是它们的对家们所赔掉的金额总和。在金融市场上呆久了你就会发现,数量最多的一类人就是牛市中的英雄和熊市中的狗熊,他们对你没有多少借鉴意义,只有经历过从2000年至今两次大熊市、不仅保住了本钱还有盈利的人才值得你去听听他的经验教训。

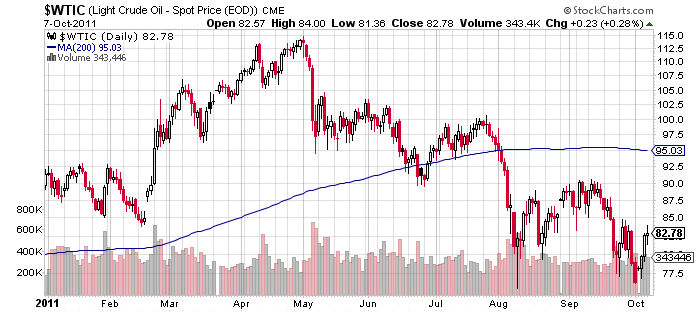

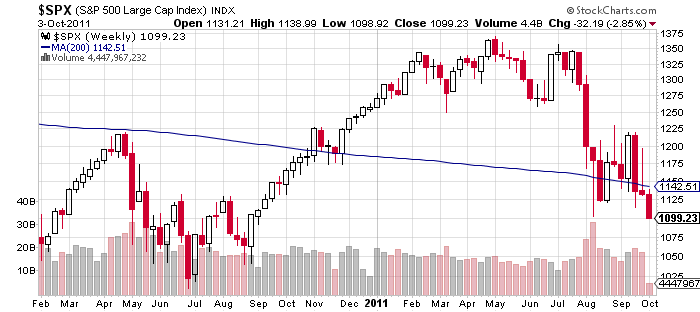

你想知道现在的股市为何总是大涨大跌吗?因为在华尔街上最古老的金钱骗术就是 Pump and dump (先拉后砸),华尔街投行的年终奖金是与股市的波动率紧密联系在一起的,股市炒家和投资人的动作越频繁、犯错误的机会也越多、华尔街骗到的利润额也越大。市场庄家们的惯用手法是先杀牛,再杀熊,哪个肥就先杀哪个,然后再反手一刀。也许有时候你会有疑问说,为什么政府公布的经济数据和股市的短期走向与自己所看到的实际情况脱钩?那是因为现在“美国国家统计局”经常编造出来的经济数字就连美联储的成员们都不相信,何况华尔街上的惯骗们了。

那么在金融市场上应当怎么做?正如与“大到不能倒”的银行所发生的关系越少越好一样,选择金融产品也是越简单的越好,历史悠久而又简单的金融产品比较透明、容易理解,被骗的机会少了很多。像期权、期货、外汇、三倍ETF基金、...等等东西不是买卖之间的差价很大(wider bid-ask spread)就是有融资杠杆。试想一下,在日常生活中,会有人主动地免费借钱给你使用吗?答案是有 - 开赌场的人,在金融市场这个大赌场里的道理也是类似的。如果不是股票内行的话,甚至连个股都不要去碰,因为在个股上,总有人比你有信息优势。我自己的原则是,如果在我所参与的领域里有人比我知道得更多,那我就要三思而后行了。

选择简单的投资工具,还要遵循几条古老而又有效的投资原则,比如:

Buy low, sell high. (低买高卖。)

Cut losses short, let profits run. (尽快斩掉亏损,让利润奔跑。)

Be fearful when others are greedy and greedy when others are fearful. (在别人贪婪时恐惧,在别人恐惧时贪婪。)

这几条看似简单,在实际操作中真正实行起来并不容易。更好的办法是把它们综合成一个简单有效的投资系统,然后不管市场上发生什么都严格地按照它去做,能坚持下来的人最后才是赢家。

=========

欢迎访问我的博客:

依据事实数字,把握市场脉搏,运筹金融世界。

http://blog.wenxuecity.com/myindex.php?blogID=48731

http://murmuronhudson.blogspot.com

我在文学城的群组:

http://groups.wenxuecity.com/groupview.php?gid=1151