把科学化的数理原则应用到无穷变化的金融市场中一直是理性的投资人所孜孜追求的,这也是为什么几乎所有的投资银行和对冲基金都先要建立起来一个或多个靠得住的投资模型,然后再按照模型去具体操作。

对于散户来说,最好不要在懵懵懂懂地“跟着感觉走”、在变幻莫测的市场里随性炒股的那个初始阶段待得太久,而要尽早学会最起码的量化投资原则并应用到自己的投资过程中去。

比如不管是在退休计划里买卖基金的人、还是最大对冲基金的经理,都得服从于以下这个衡量投资结果的公式:

投资回报 = 总利润 - 总亏损

其中,总利润 = 平均利润额 * 获利次数, 总亏损 = 平均亏损额 * 亏损次数

所以,投资回报 = 平均利润额 * 获利次数 - 平均亏损额 * 亏损次数

如果用来衡量每次交易的平均利润的话:

平均每次交易的利润 = 平均利润率 * 赢率 - 平均亏损率 * 赔率

(Average return = Average profit * Winning % - Average loss * Losing %)

经常听到或看到有人出来炫耀他们的某一次交易赚了多少,或者他们的赢率有多么高,可是如果你有机会看一看他们的交易账户细节的话,你就会发现其中某些人的总体投资结果其实是赔钱的。

我本人有幸看过上千个真实交易账户的细节,有些人的赢率的确能高达90%,可是他们每次平仓赚到的只是几个点, 却把止损点设定为几百个点, 总体的结果可想而知,在几个月或不到一、两年的时间里就把所有的资金都赔光了。

初出茅庐的人通常会把注意力放在投资回报公式的前半部分(平均利润额和赢率),尤其关注的是赢率的高低,因为一般炒股的人需要利用频繁获利的事实来肯定和安慰自己所做的是值得的,哪怕是非常小的利润;可是一遇到亏损就不愿意承认自己的错误而拖延止损,因此“小赚大赔”是符合一般人的心理特点的,这也是在市场上大多数人赔钱、少数人赚钱的原因。

相比之下,少数在市场上摸爬滚打了多年的人比较注重的是投资回报公式的后半部分(平均亏损额和赔率),尤其是自己可以完全控制的平均亏损额。如果在设定了合理的止损位的同时还能够尽量减少赔率的话,那就更好了。有句英文说得好: Take care of the losses and profits will take care of themselves. (控制好亏损,利润可以照顾好自己。)

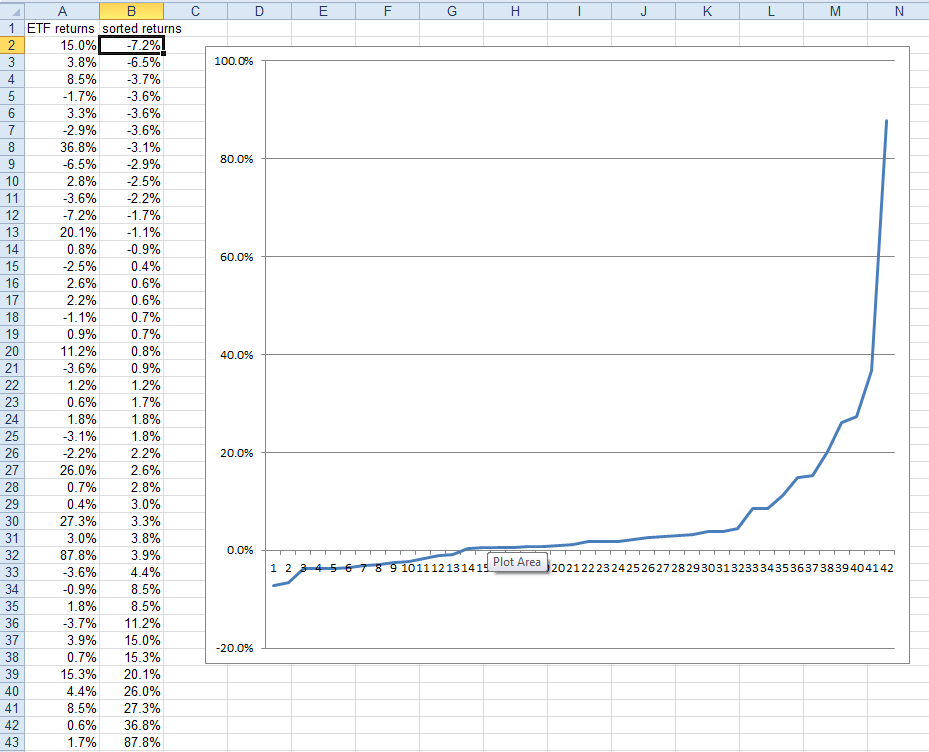

以"ETF投资系统"为例,一个比较令人满意的系统投资的量化指标如下:

平均利润 = +10.1%

平均亏损 = -3.3%

赢率 = 67%

赔率 = 33%

单次交易最大利润 = +87.8%

单次交易最大亏损 = -7.2%

ETF投资系统的赚/赔细节分析

(Among the 42 trades, 28 were profitable, 14 were losses. The average profit per trade was +10.1%, the average loss per trade was -3.3%. The highest profitable trade was +87.8%, the largest loss trade was -7.2%.)

**************

我曾在“那些年,让我们误入歧途的金融名人”中,对影响了很多技术派股民的 William O'Neil 和他所倡导的 CAN SLIM 和 Cup and Handle (‘杯把’图形)选股法做了以下评论:

“再来说说 William O'Neil 和在他的书里 How to Make Money in Stocks 倡导的 CAN SLIM 和 Cup and Handle (‘杯把’图形)选股法,这么简单易懂的图形难怪让许多小散觉得找到了炒股致富的绝招。

可是如果仔细读读 O'Neil 那本书的前言就知道,原来他当初发现这个‘杯把’图形的缘由是当他把所有在过去股价翻倍了的股票图形都收集起来,回头去看才找到了‘杯把’这个共有的图形。那这不跟到NBA球星中去问他们为什么篮球打得好的例子类似吗?在过去股价已经翻倍了的股票图形自然是突破一个新高接着另一个新高了,如果事先知道他们的股价会翻倍,那随便任何一个点买入不都差不多吗?

下面是从始至今所有网络搜索引擎公司的名单,在2000年之前,几乎所有的股票图形上都可以找到‘杯把’。而今除了 Google, Yahoo, Baidu 等几个仍然存在的之外,其余的都哪里去了?谁还记得 Excite, Lycos, 和 AltaVista?

O'Neil 方法的最大问题是在他的书里不厌其烦地列出很多符合 CAN SLIM 和 Cup and Handle (‘杯把’图形)而且股价翻倍了的股票图,可就是不谈有多少只股票突破‘杯把’后失败了。其实失败的比例是相当高的,还以上面所有网络搜索引擎公司的股票为例,至今赚钱的股票只有 Google 和 Baidu 而已,其余的像 Yahoo 那么曾经名声显赫的公司都是失败的例子。问题的关键是如何找到像 Google 那样的赢家,而不是去买所有像 Yahoo 那样曾经有过‘杯把’图形的众多输家。

按照O'Neil 的方法操作的人很快就发现,现实并不像他书里写得那么美妙,在连续多次、每次止损8%之后,大多数人就会丧失信心,彻底放弃了那种方法。因为那就像是教你如何从大海里钓大白鲨鱼一样,如果等不到那条大鱼的上钩那就前功尽弃了。”

假如 O'Neil 的‘杯把’炒股法真的长期有效的话,那他完全可以在50多年的投资生涯里只靠它就进入到福布斯的亿万富翁榜上去,可事实是,他还在通过出书、办报、和炒股讲习班赚钱。

************

最后我想说的是,希望从盲目炒股阶段过渡到量化系统投资阶段的人可以做的第一件事,就是把自己现在操作模式中已经实现了的和可能遇到的亏损情况都排列出来,分析一下赔率和平均亏损额是多少。之后你就会发现,从亏损中学到的东西要比从获利中学到的多得多。

=========

欢迎访问我的博客:

依据事实数字,把握市场脉搏,运筹金融世界。