从2007年开始的、由美国房地产泡沫破裂引发的金融危机和经济大衰退对西方的主流新古典主义经济学理论来说是个无言以辩的灾难。在危机发生之前,奉行新古典主义经济学的大多数经济学家、尤其是任职于政府高位的经济和金融领域的决策者事先都没有预料到由巨额债务支撑的美国房地产业和金融业会在比较短的时间内就到了快要分崩离析的地步。

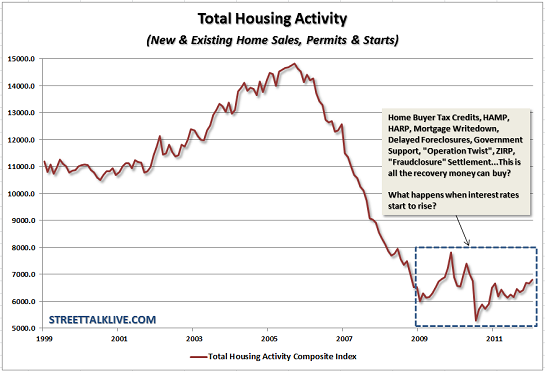

例如在房地产泡沫破裂之前的2005年6月9日,前美联储主席格林斯潘在国会作证时说:" That said, there can be little doubt that exceptionally low interest rates on ten-year Treasury notes, and hence on home mortgages, have been a major factor in the recent surge of homebuilding and home turnover, and especially in the steep climb in home prices. Although a "bubble" in home prices for the nation as a whole does not appear likely, there do appear to be, at a minimum , signs of froth in some local markets where home prices seem to have risen to unsustainable levels… Although we certainly cannot rule out home price declines, especially in some local markets, these declines, were they to occur, likely would not have substantial macro economic implications. ( Greenspan June 9, 2005)" 大意是说,他不认为有全国性的房地产泡沫,即使房价发生下滑也不会对宏观经济产生大的影响。

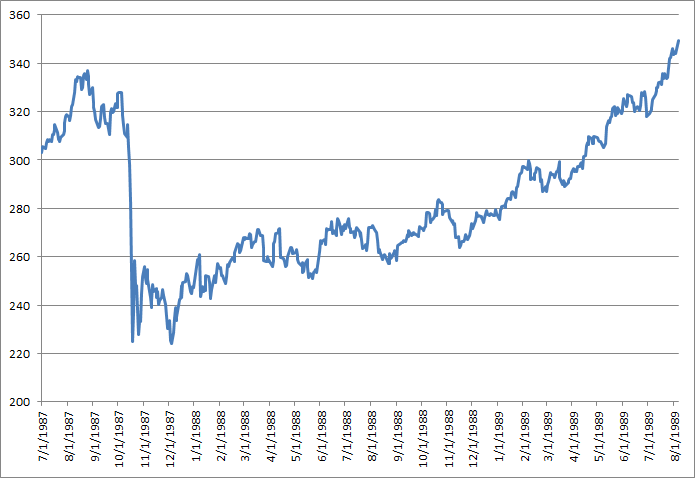

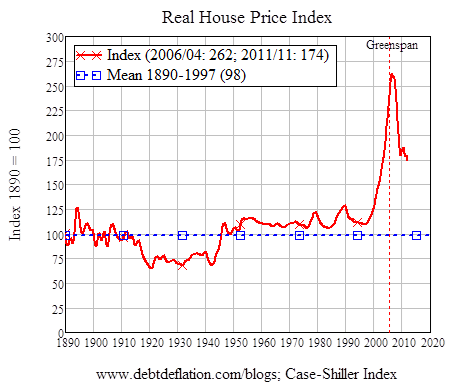

然而就在格林斯潘说了上面那一席话之后不久,美国的房价指数就崩盘了:

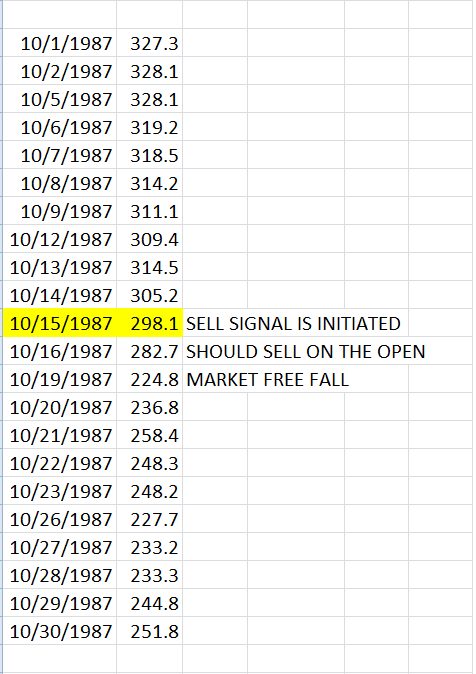

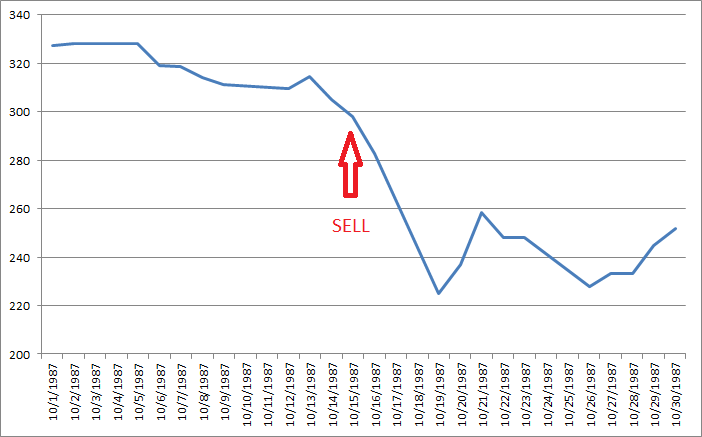

现任美联储主席伯南克从2005年7月到2007年7月的两年间,对美国经济和房地产的估计也是同样地大错特错:

Ben Bernanke - Why are some still listening to this guy?

http://youtu.be/44C8dTcPSjI

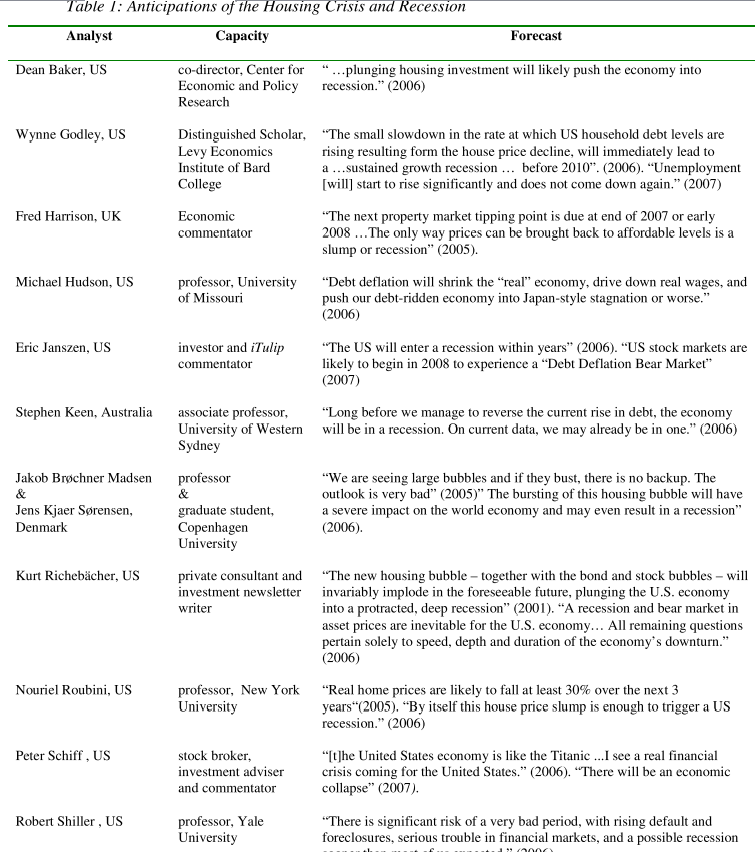

相比之下,还是有不与新古典主义经济学派苟同的少数经济学家提前就预测了美国房地产泡沫的破裂和经济衰退的到来,尽管他们都曾多多少少地经历过被随波逐流的主流经济学家和愚蠢的金融媒体主持人的讽刺和奚落。但是事实证明,真理的确是掌握在少数人的手里:

鉴于主流西方新古典主义经济学的失败,金融大亨索罗斯于2009年10月拿出五千万美元创立了“新经济思维研究所”(Institute for New Economic Thinking),目的是重新建立起与事实相符的新经济学理论来。

今年4月12-15日,在德国柏林举行的“新经济思维研究所”的会议上,University of Western Sydney 的经济和金融学教授 Steve Keen 对后凯恩斯主义经济学家 Hyman Minsky 的经济学理论做了数量化的表述,合理地解释了由银行发出的债务推动的从繁荣到崩溃的经济循环和金融市场周期(Boom-bust cycle)的根本原因,并提出了相应的解决方案。

Steve Keen: "Instability in Financial Markets: Sources and Remedies"

http://youtu.be/js9WBi_ztvg

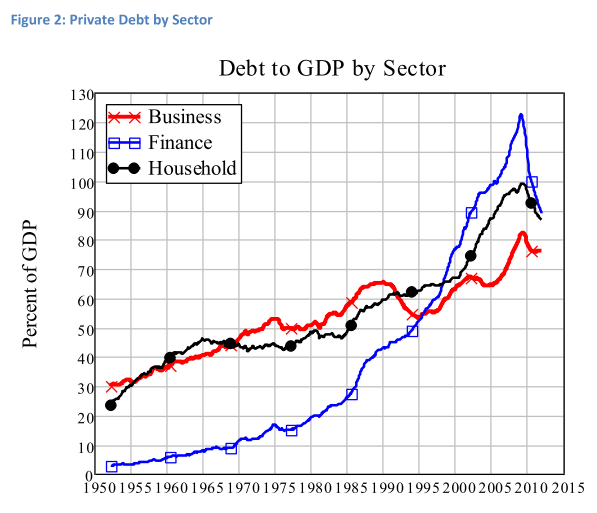

下面几张图是 Steve Keen 教授演讲中的摘要。

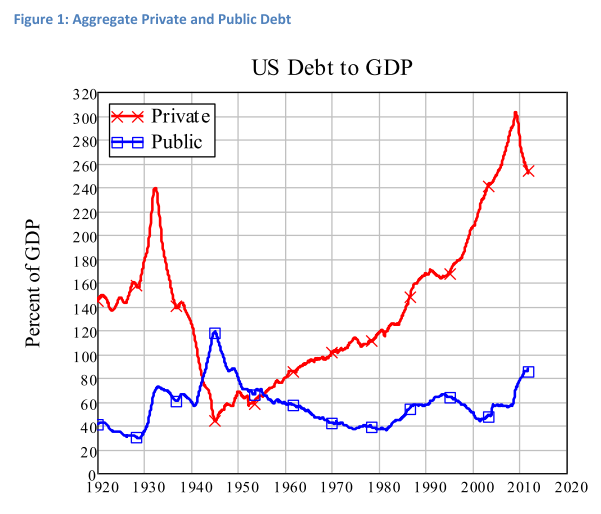

美国的私人债务与GDP的百分比(注意到1920-1940年代和1950年至今的两次繁荣到崩溃的周期)

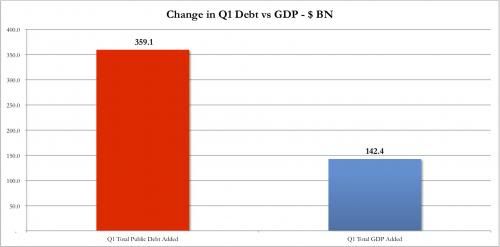

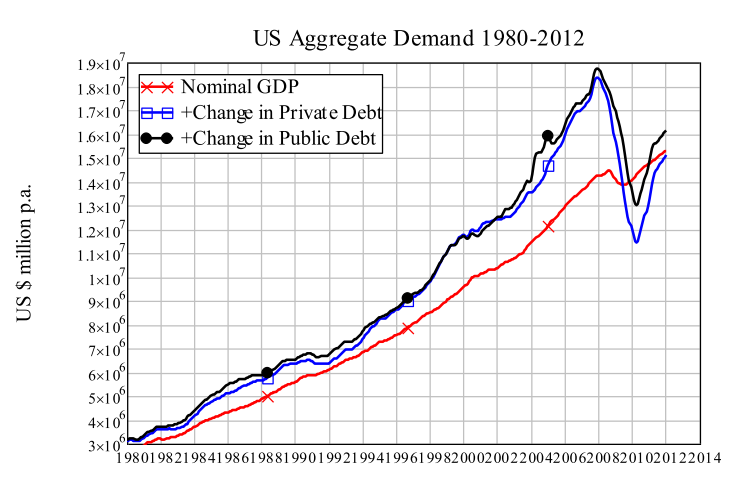

美国的家庭、企业、和金融行业的总债务额在2008年的最高点时是GDP的三倍,现在仍然是GDP的255%

债务水平的变化与经济增长亦步亦趋

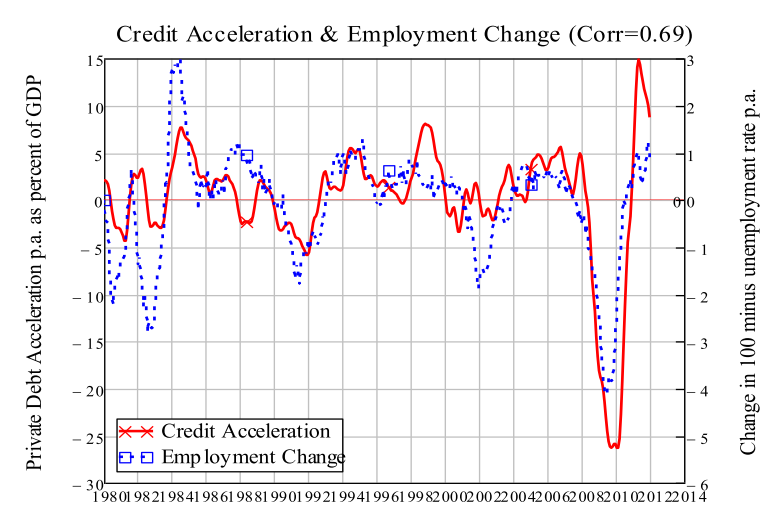

债务总量的变化与就业率的变化几乎同步

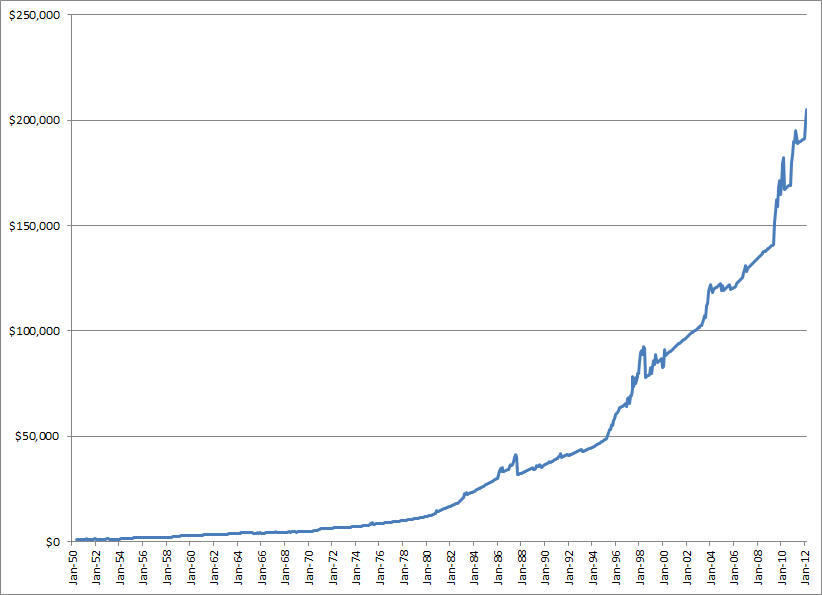

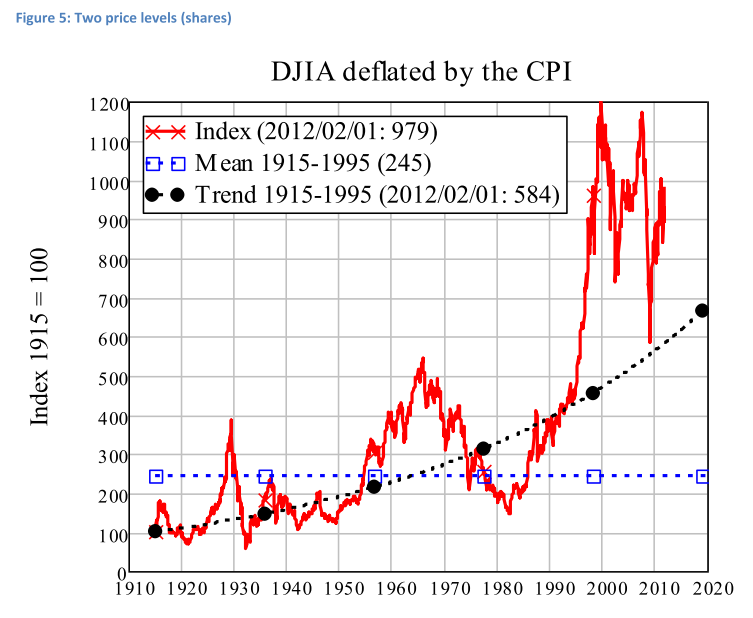

扣除通货膨胀率(CPI)之后的道琼斯指数(注意到现在的股市水平比历史平均线高出67%,即使在2008年的最低点时也还没有触及历史平均线)

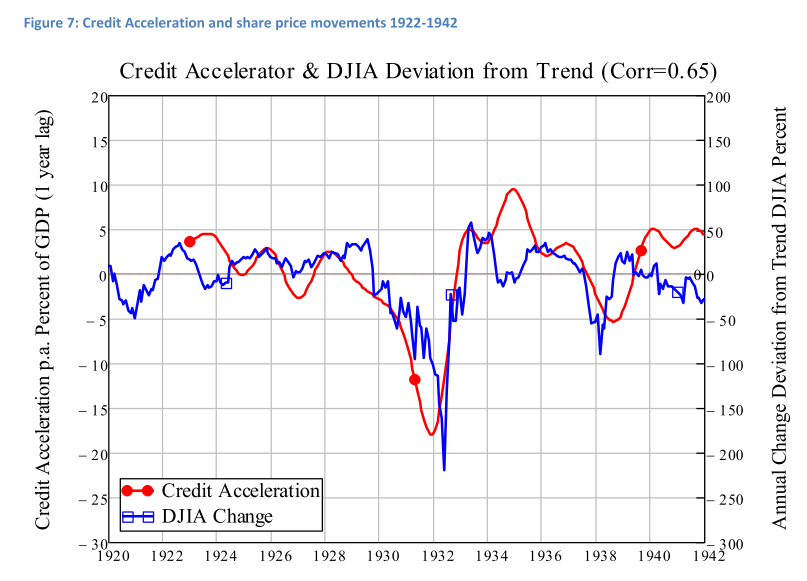

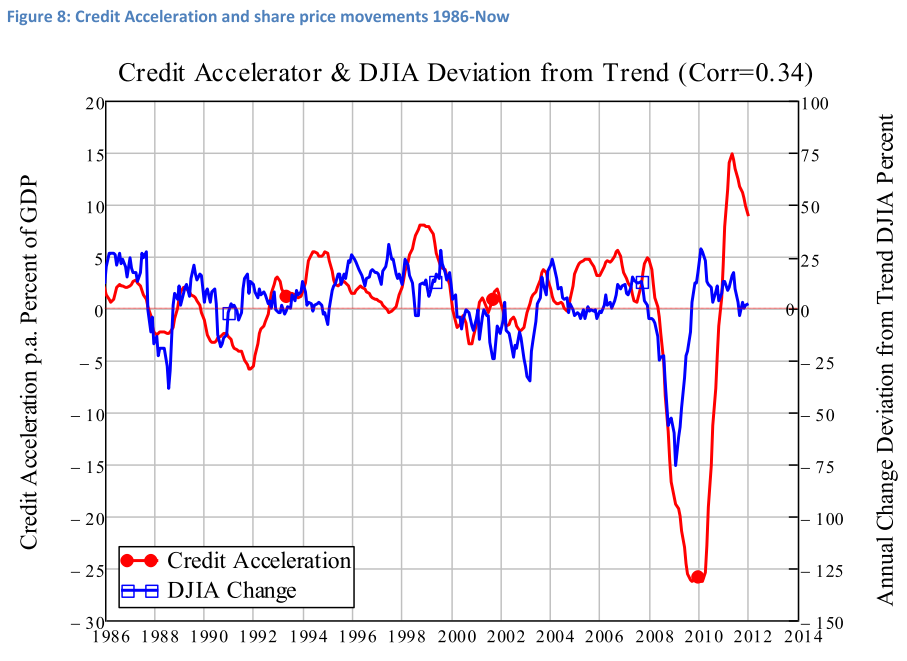

债务总量的变化与股市指数的变化几乎同步

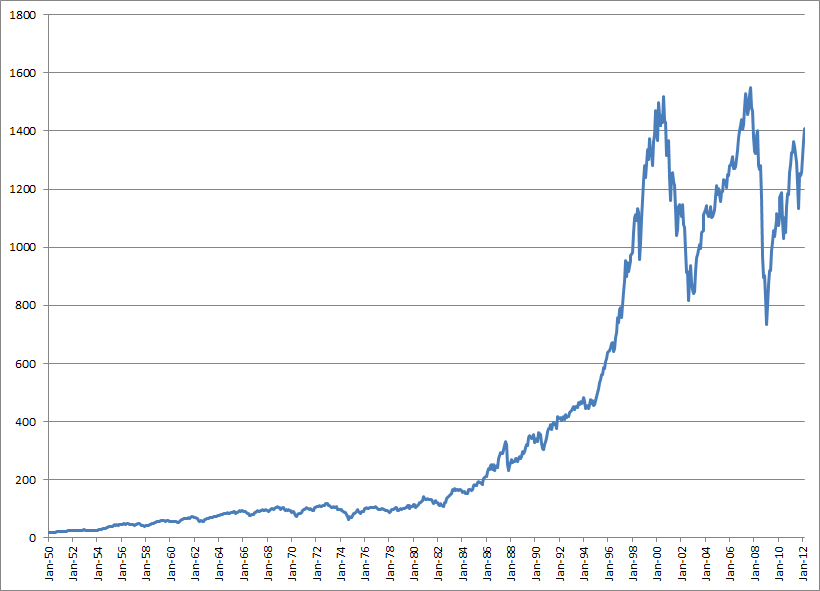

扣除通货膨胀率(CPI)之后的美国真实房价指数(注意到从1890年到1995年之间,美国的房价基本上与物价指数持平,从1995年至今形成了一个巨大的 BOOM-BUST 形状,现在的房价仍然比历史平均水平高出77%)

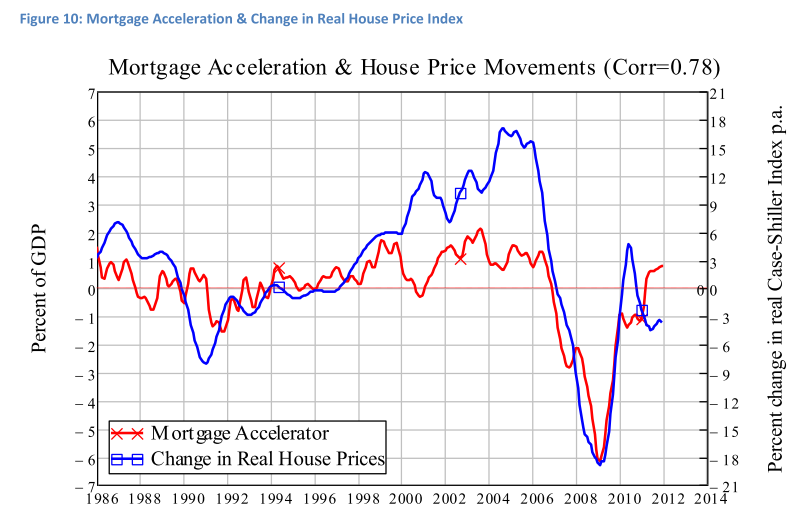

房屋贷款债务总量的变化与房价的变化几乎同步

综上所述,历史数据显示美国的经济增长、就业率、股市指数、和房屋价格都是由债务的变化驱动的,如果总债务额没有大幅度地下降到GDP的100%以下,危机就仍然没有彻底过去。金融资产和房地产价值也将会随着总债务额的大幅度减少而下降,目前的股市水平比历史平均高出67%,房价水平比历史平均高出77%。

大幅度削减债务的方式有两种,第一种是温水煮青蛙式的长期通货膨胀,假定以4%的通胀率持续十年,实际总债务额才能减少三分之一。可是这种拖泥带水式的减债方法带来的恐怕是日本式的经济长期低迷不振。第二种是快刀斩乱麻式的大幅度债务免除,结果可能是短期的经济萎缩和长期的经济增长,是所谓的长痛不如短痛。 Steve Keen 偏向的是第二种方法。

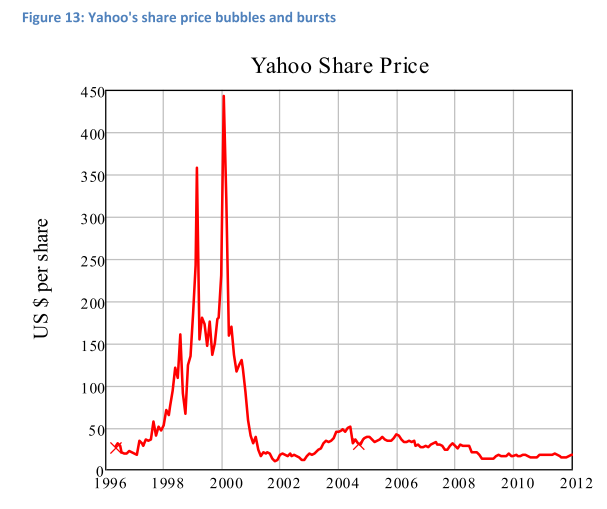

此外, Steve Keen 提出的抑制未来金融和房地产泡沫的措施有两个,第一是让上市公司发行的原始股永久存在,不过当原始股在二级市场上交易过了七次之后,那些股票将在五十年后被注销,这样就会防止像雅虎股票那样的金融泡沫的形成。

雅虎股票的价格

第二是限定银行发放房屋贷款额度的上限是房租的十倍,如果有人想抬高房价的话,就必须增加首付的金额,这样就可以避免由债务吹大的房地产泡沫的形成。

然而从目前美国政治的现实来看,把立刻免除债务和抑制未来金融和房地产泡沫的两项措施付诸实施的可能性非常小。那么除此之外最可能发生的就是,美国将像日本一样在未来十到二十年的时间里在巨额债务的泥潭里拖泥带水地爬行。

=========

欢迎访问我的博客:

依据事实数字,把握市场脉搏,运筹金融世界。

http://murmuronhudson.blogspot.com/

http://blog.wenxuecity.com/myindex.php?blogID=48731