现在关于美国股市的一个众所周知的事实是,绝大部分的交易都属于在千分之一秒的级别上就完成的高频交易(High-frequency trading, HFT),在主要证券交易所上,2%的交易者完成了80%的成交量。而买了股票后打算持有的所谓‘真正’的机构投资者,他们在成交量上所占的比例从2001年时35%的买入成交量和25%的卖出成交量已经下降到现在的16%的买入成交量和13%的卖出成交量: ‘Real’ investors eclipsed by fast trading

http://www.ft.com/intl/cms/s/0/da5d033c-8e1c-11e1-bf8f-00144feab49a.html#axzz208CbFMml 机构投资者所占的成交量

一家大型的HFT公司通常每天完成了证券交易所10%以上的交易,并从中每年平均赚取80-210亿美元的几乎‘零风险’的利润。那么他们是怎么做的的呢?

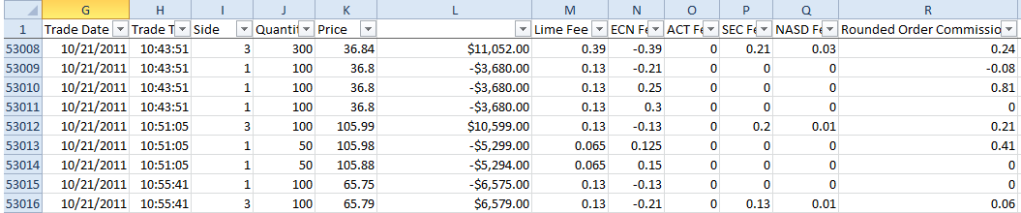

举个例子来说,比如某个证券在某个时刻的 bid-ask 分布情况是这样的:

...

sell 200 shares limit price 20.02

sell 400 shares limit price 20.02

sell 100 shares limit price 20.01

sell 300 shares limit price 20.01

sell 100 shares limit price 20.01

sell 200 shares limit price 20.01

buy 200 shares limit price 20.00

buy 300 shares limit price 20.00

buy 100 shares limit price 20.00

buy 500 shares limit price 20.00

buy 400 shares limit price 20.00

buy 300 shares limit price 19.99

...

市场上普通的交易人一般使用的是简单的 limit buy 或 limit sell 限价单。可是HFT公司的高频交易软件使用的是一种特殊的限价单,比如在上面的例子里,启动一个 buy 100 shares limit price 20.00 的限价单,不过这个单子特殊的地方是,它排在买单序列中的最前面:

...

sell 200 shares limit price 20.02

sell 400 shares limit price 20.02

sell 100 shares limit price 20.01

sell 300 shares limit price 20.01

sell 100 shares limit price 20.01

sell 200 shares limit price 20.01

*buy 100 shares limit price 20.00*

buy 200 shares limit price 20.00

buy 300 shares limit price 20.00

buy 100 shares limit price 20.00

buy 500 shares limit price 20.00

buy 400 shares limit price 20.00

buy 300 shares limit price 19.99

...

这样就保证了最先以20.00成交的下一个买单就是HFT公司的。在成交后的千分之一秒里,它又马上启动一个 sell 100 shares limit price 20.01 的限价单,这个单子特殊的地方是,它也排在卖单序列中的最前面:

...

sell 200 shares limit price 20.02

sell 400 shares limit price 20.02

sell 100 shares limit price 20.01

sell 300 shares limit price 20.01

sell 100 shares limit price 20.01

sell 200 shares limit price 20.01

*sell 100 shares limit price 20.01*

buy 200 shares limit price 20.00

buy 300 shares limit price 20.00

buy 100 shares limit price 20.00

buy 500 shares limit price 20.00

buy 400 shares limit price 20.00

buy 300 shares limit price 19.99

...

这样,如果 best bid-ask price 保持在 20.00 - 20.01 不变的情况下,HFT公司就在不到千分之一秒的时间里赚到了1块钱。类似这样的过程以更大的成交量每天重复千百万次,小的利润就滚成非常可观的大利润了。

如果 best ask price 从 20.01 下降到 20.00 时,HFT交易软件就立刻把 *sell 100 shares limit price 20.01* 的限价也改成 20.00,而且又是排在卖单序列的最前面,因为后面有许多想以 20.00 成交的限价买单,所以就保证了以 20.00 买进的仓位至少会以 20.00 的价格卖出,达到了‘零风险’的目的。

HFT公司之所以能做到‘零风险’获利,一是利用了总是能排在买卖序列前面的特殊限价单,二是利用了所谓“市场深度”(Market depth),后面永远有许多能让他保本的单子。

那种特殊的限价单是证券交易所特别为招揽高频交易公司的生意制订的,理论上普通交易人也可以设定那样的限价单,但是如果不是用电脑软件进行高频交易的话,就毫无意义了。而普通交易人常用的简单的 limit buy 或 limit sell orders 则总是排在HFT单子的后面去做替他们垫背的罢了。

这种方法用高频交易的术语说叫做 0+ Scalping Strategy (never lose),当然HFT公司还有其它各种占普通交易人便宜的手段,而且以前应当站在 bid-ask 中间撮合成交的 Market makers (庄家)也纷纷采用了各种复杂的高频交易软件去做自有资金交易。所以我常说,散户想与专业的HFT和庄家们去拼速度、炒短线根本没戏。只有类似

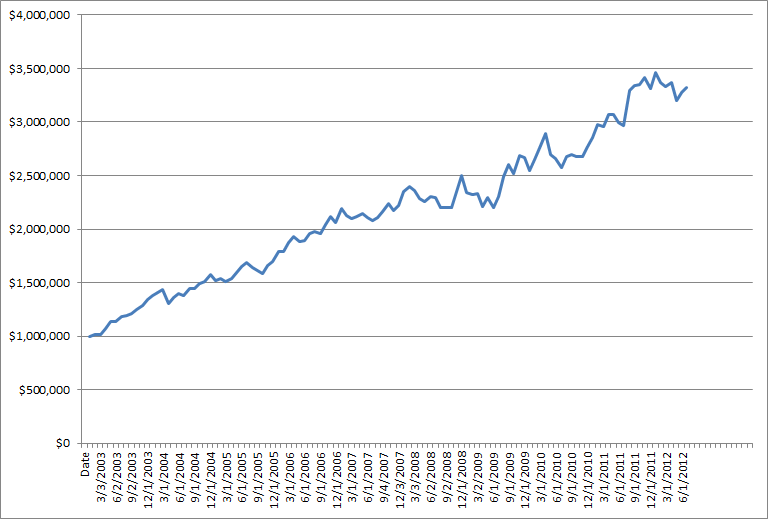

“ETF投资系统”这样一年才交易四五次、以慢制快的量化“太极”法才能化解HFT快速“拳击”法的优势,从而达到保证长期赢利的目的。

=========

欢迎访问我的博客:

依据事实数字,把握市场脉搏,运筹金融世界。