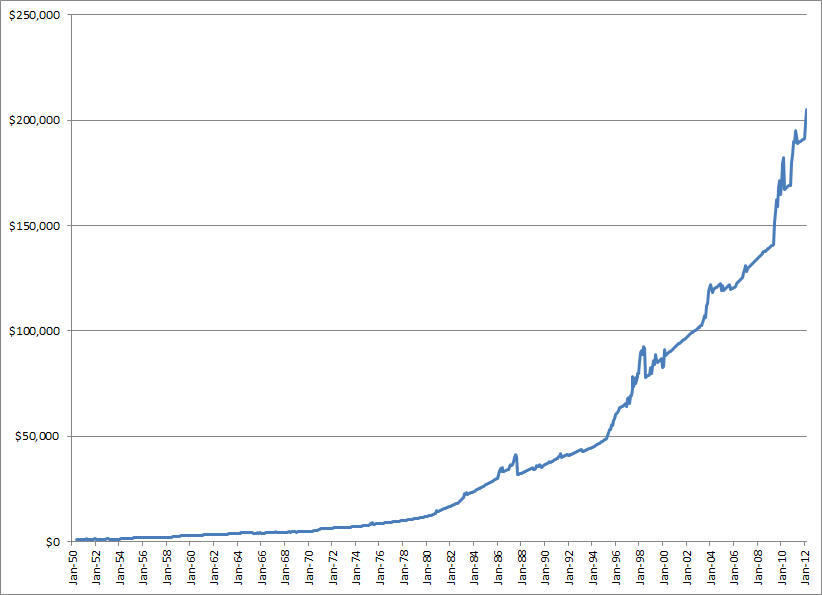

下图是假定在1950年用1千美元作为起始资金进行投资,到2012年3月底时的资金成长曲线:

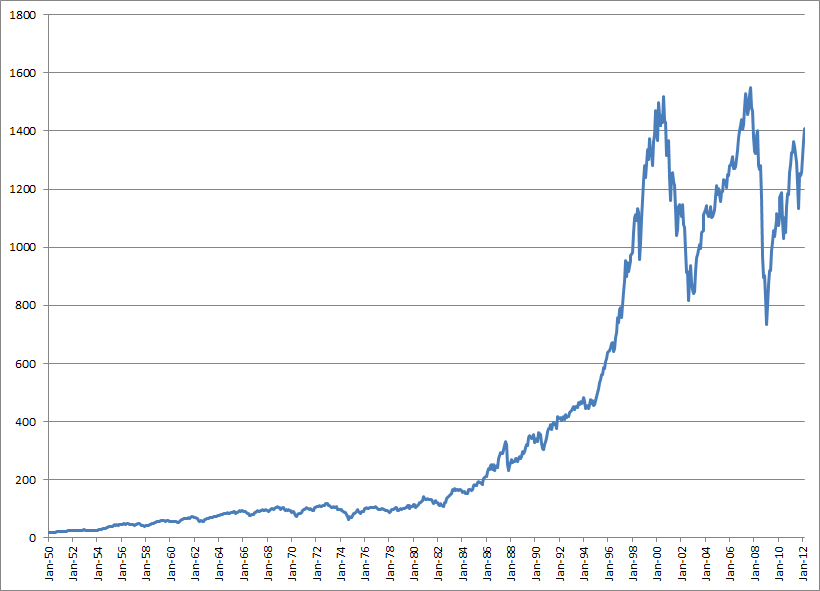

作为对比,下面是美国标普500股市指数在同一时期的价格曲线:

在60多年的时间里,ETF基金投资系统的回测收益率是原始投资的205倍(从1000美元到205,287美元),平均每年的回报率是9.1%。而标普500指数同期的成长率为79倍(从17.69到1408.47)。

在演算的过程中我还发现,如果当ETF投资系统在当月中间刚一发出转换资产的信号时就马上卖掉原来的资产、买进新资产的话,就可以避免1987年10月和1998年8月那两次比较大的股市回调。这也再次证明了当市场处于转折点时期的时候,买卖动作必须十分迅速的重要性。

=========

欢迎访问我的博客:

依据事实数字,把握市场脉搏,运筹金融世界。

http://murmuronhudson.blogspot.com/

http://blog.wenxuecity.com/myindex.php?blogID=48731

No comments:

Post a Comment