一个理性的投资者应当追求的是冒尽可能小的风险来换取大的回报,换一种说法就是,在能够承受的波动风险下获得最大的报酬,或者在相同报酬的情况下去冒尽可能低的波动风险。

1990年度的诺贝尔经济学奖得主威廉·夏普(William Sharpe)提出了著名的夏普比率(Sharpe Ratio),夏普比率衡量的是在相同的波动风险情况下、不同的金融资产或投资组合的回报率。哪个金融资产或投资组合的夏普比率越高,它就越值得投资。

假设一个投资组合的长期平均年回报率是12%,而联邦债券的长期平均年利率是3%,投资组合的波动风险标准偏差是6%,那么夏普比率的计算公式是:(12% - 3%)/ 6% = 1.5

这表示如果投资者所冒的波动风险增加1%,换来的是1.5%的多余回报。

下面用我的“ETF基金投资组合”为例,实际计算一下这个投资组合的夏普比率(Sharpe Ratio)。

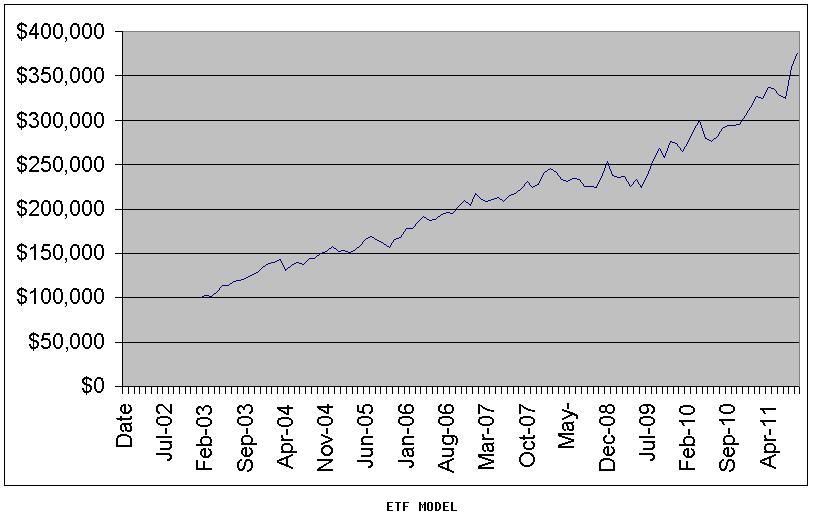

从2003年至今,ETF基金投资组合的资金成长曲线如下:

ETF基金量化投资组合的主要参数是:

起始投资金额:10万美元

投资工具:主要金融资产的ETF基金

年均收益率:16.5%

年均交易次数:4.4次 (大约每个季度交易1次)

最大浮亏程度:11.4%

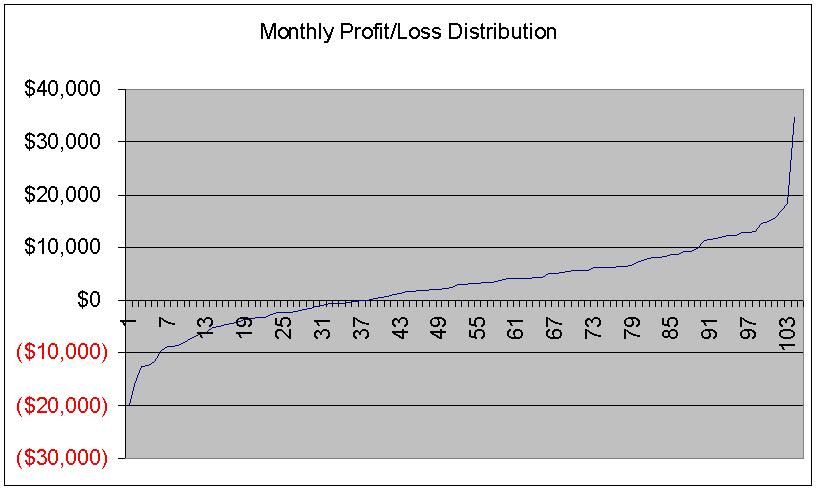

每个月利润或亏损的分布情况如下:

从图中可见,在总共104个月中,有66个月赚钱,其余38个月亏损;最大单月利润34861美元,最大单月亏损20041美元。

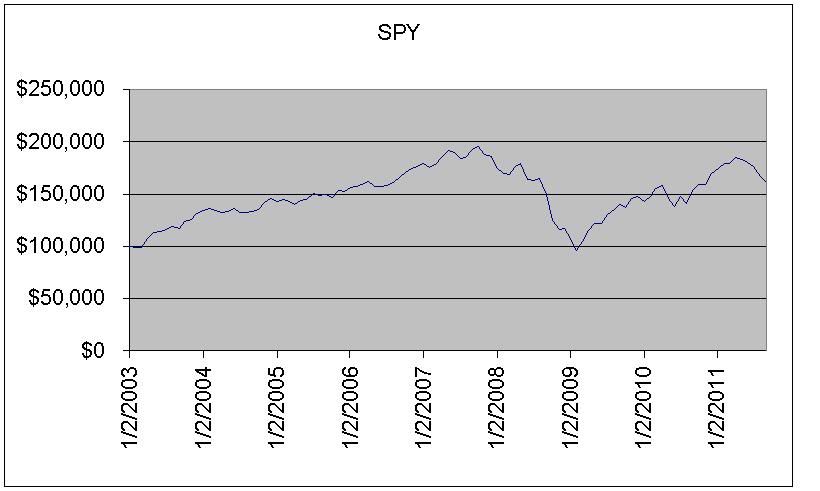

同样用起始投资金额10万美元购买标普500指数的资金成长曲线如下:

从2003年至今的104个月中,ETF基金投资组合的回报率为372%,标普500指数的回报率为161%,每个月ETF基金投资组合超过标普500指数回报金额的波动风险标准偏差是88%,所以ETF基金投资组合的夏普比率(Sharpe Ratio)是:

(372% - 161%)/ 88% = 2.4

这表示如果ETF基金投资组合的波动风险增加1%,换来的是2.4%的多余回报。ETF基金投资组合的夏普比率2.4是一个非常令人满意的风险回报系数。

=========

欢迎访问我的博客:

依据事实数字,把握市场脉搏,运筹金融世界。

http://murmuronhudson.blogspot.com/

我在文学城的群组

No comments:

Post a Comment