In Cautious Times, Banks Flooded With Cash

的确,如今几乎所有的银行支票账户(Checking accounts)都是没有利息的,有些银行甚至还向资金比较少的支票账户顾客收取月费。在文章中提到的一家银行则把储蓄存款账户(Savings accounts)的利率设定为每年不到0.15%,而全美国的银行一年定期CD存款的平均利率还不到0.4%。

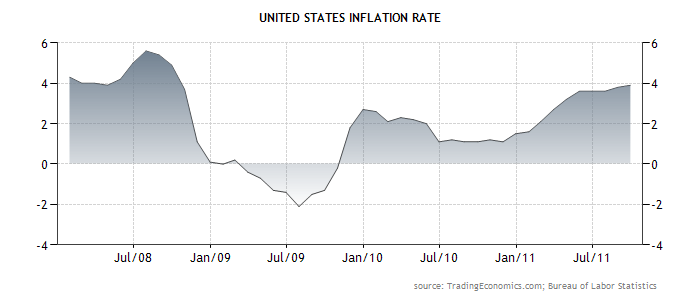

可是今年九月份美国的通货膨胀率已经是3.9%,也就是说,所有银行存款人现金的实际购买力在一年里贬值了3%以上。

美国的通货膨胀率

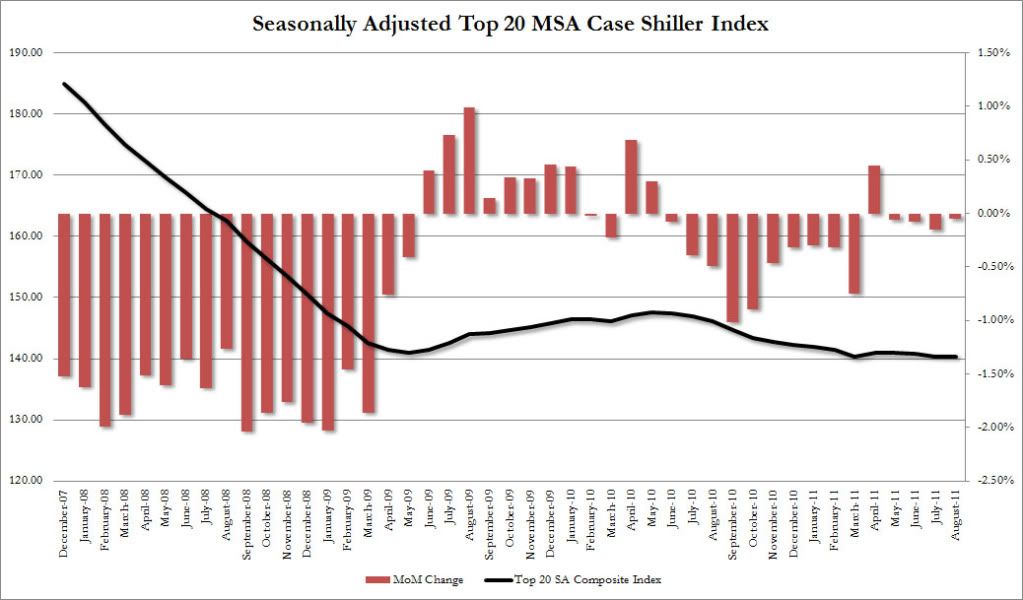

即使如此,在银行有多余存款的人还是比银行的另一类顾客 - 贷款买房变成“负资产”的人幸运一点,因为银行房贷的消费者们正在看着自己的房产一个月、一个月地继续贬值下去:

美国的房价指数

难怪最新发布的美国消费者情绪指数又回到了2008-2009年经济大衰退时期的水平:

美国的消费者情绪指数

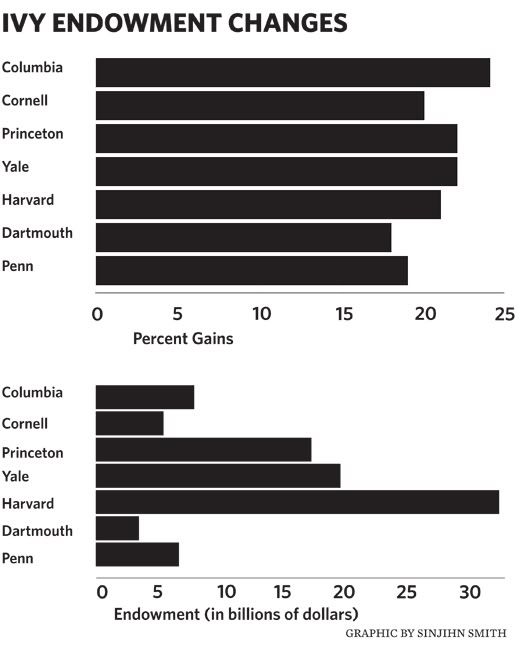

有句俗话说,在金融市场上总是少数人赚钱。因此在零利息的时代关心自己未来财务安全的人既不要做贷款花钱的超前消费者(有信用卡债务和房屋贷款的人应当用多余的钱尽快还清负债),也不要做甘心把钱交给银行免费使用的普通存款人,而要做一个理智的投资人。因为即使是在零利息的时代,大笔财富的拥有者和管理者们仍然可以通过合理的“资产分配”(Asset allocation)获得每年20%左右的回报率:

美国常春藤大学基金会的投资回报率

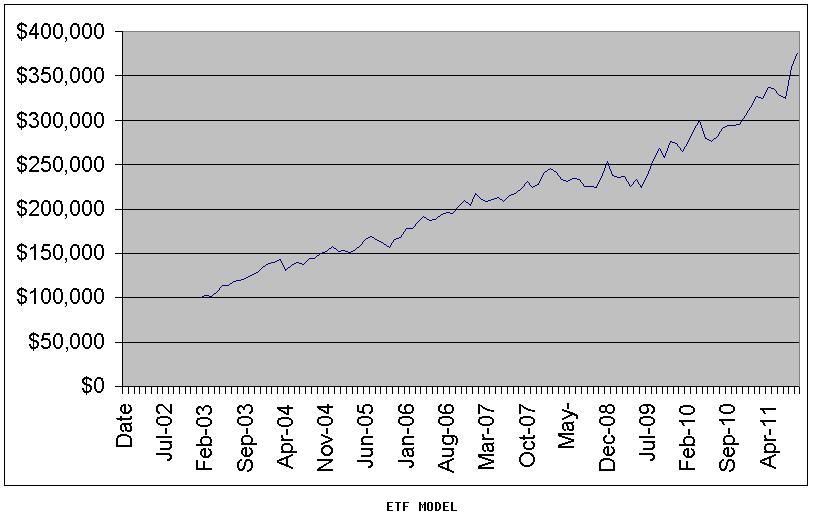

而遵循常春藤大学基金会的投资原则、只买两个“ETF基金的投资组合”也有年均16.5%的收益率:

类似这样的长期回报率,肯定不是通过单纯炒股票的方式得到的,因为美国的标普500大公司股票指数在过去一年里是赔钱的,在过去十年里的总回报率也是负数的。可见能影响金融市场大趋势的主力资金无论是在短期还是长期的时间范围里都没有把大钱投入在股票市场上。

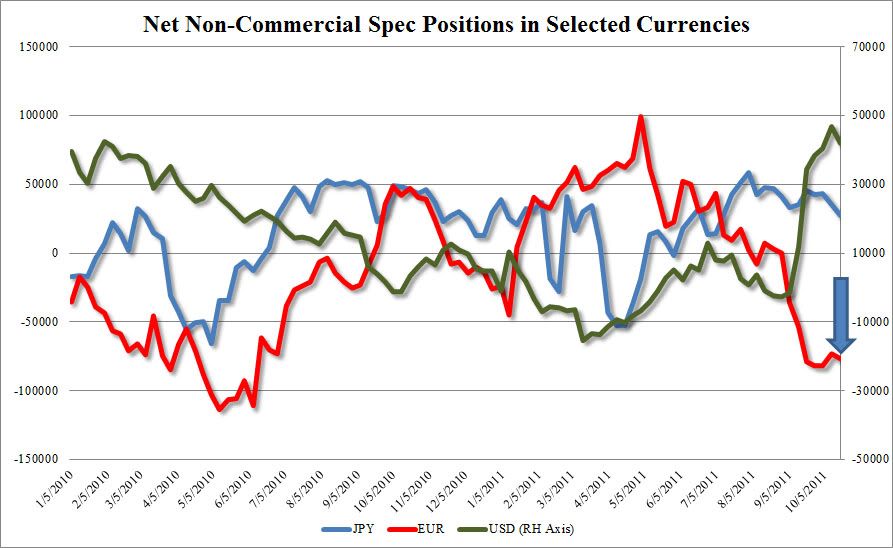

熊市当中自然也时常会有强劲的反弹,那是因为市场庄家们随时都在注意着对家们的仓位组合,如果对手们蜂拥而上、总体持有的哪些仓位膘肥肉厚,庄家们就会操纵市场价格去猎杀它们。例如两周前当做空欧元、做多美元的仓位激增时,货币市场上马上就发生了逆转,美元的多仓和欧元的空仓就受到了很强的挤兑(Squeeze)。当对手们不得不举手投降、平仓止损之后,大银行的货币庄家们再把价格往另一个方向推拉。

欧元、美元的非商业投机性仓位情况

而对各个主要金融市场的互动关系比较熟悉的人就会知道,如今真正的大钱都在货币和债券市场上运作,股票市场上的资金通常都是跟在货币市场后面而动的。

所以理智的投资人现在应当像操控大钱的主力资金那样,远离像货币市场和股票市场那样被来回“绞杀”的高风险资产,而是要通过合理的资金分配在零利息的时代获得满意的回报。

=========

欢迎访问我的博客:

依据事实数字,把握市场脉搏,运筹金融世界。

http://blog.wenxuecity.com/myindex.php?blogID=48731

http://murmuronhudson.blogspot.com

我在文学城的群组:

http://groups.wenxuecity.com/groupview.php?gid=1151

No comments:

Post a Comment