例如现在摩根斯坦利公司(Morgan Stanley)的账本上有它自己发行的1870亿美元的债券,其中一个总发行面值20亿美元、2014年底到期的、利率4.2%的债券,在2011年第三季度开始时曾经以面值的103.6%交易(相当于3.08%的利率),而在第三季度结束时却以面值的96.156%交易(相当于5.6%的利率),也就是说,这个债券在第三季度里的价格降低了,由于债券的利率与它的价格是跷跷板式的反向关系,也可以说是它的利率上升了。

而根据美国通用会计准则的"Fair Value Option"条款,摩根斯坦利可以在它第三个季度的利润报告中包括它在这个债券上获得的利益,为什么呢?因为GAAP的逻辑是,假如摩根斯坦利现在发行同样面值20亿美元、2014年底到期的债券的话,它就不得不支付相当于5.6%的利率,可是在三个月前它只需要支付相当于3.08%的利率,在摩根斯坦利实际发行债券的时候它支付的是4.2%的利率,所以摩根斯坦利在这个它自己发行的债券上赚到了。我知道有人会觉得这种弯弯绕的逻辑匪夷所思,但美国的大银行们的确就是依据GAAP的原则这么计算的。

可事实上,只要债券不违约的话,摩根斯坦利从始至终仍然得每年支付相当于债券面值4.2%的利息,债券到期时还是得偿还本金,它并不能因为债券的利率暂时上升了就得到任何实际的好处。所以说,美国的大银行们从摆弄账本上的数字所得出的所谓“利润的增加”都是虚幻的。

如果再深入思考一下的话,还有更不可理喻的地方呢。从上面的例子可以看出,如果银行在财务上选择采用了"Fair Value Option"条款的话,当银行债券的利率上升的时候,它所报告的利润会受益。那么什么时候大银行自己所发行的债券的利率会上升呢?答案是当银行的经营出现了问题、股票价格下跌、和其债券违约的风险增加的时候。所以可以得出的荒谬结论是,当银行经营不善的时候,它的利润反而会因为"Fair Value Option"的会计条款而增加。

实际上,银行债券的利率水平是与银行的“信用违约掉期”(CDS, Credit Default Swaps)的价格同步的,下图是美国六大银行在第三季度的“信用违约掉期”(CDS)价格和股票价格的走势:

美国六大银行“信用违约掉期”(CDS)的价格

美国六大银行股票的价格

可以看出,CDS的价格和股价正好是反向的,摩根斯坦利公司和美洲银行的CDS价格比较高,它们的股价跌得最多;巴菲特持股的 Wells Fargo 银行的CDS价格比较低,它的股票相对来说跌得少些。

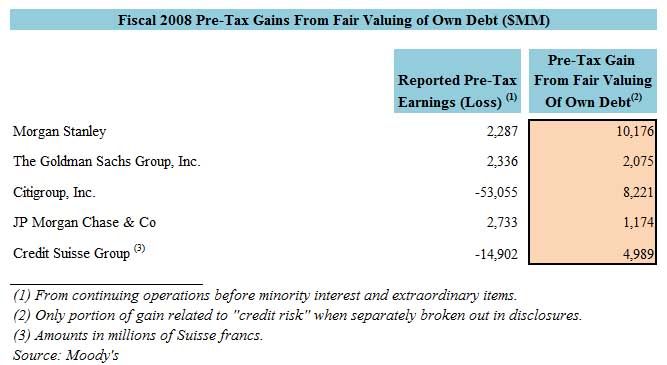

而在2008年度里,当美国的金融行业普遍经历财务危机的时候,几大银行从"Fair Value Option"的会计条款中得到的虚幻利润反而大幅度增加:

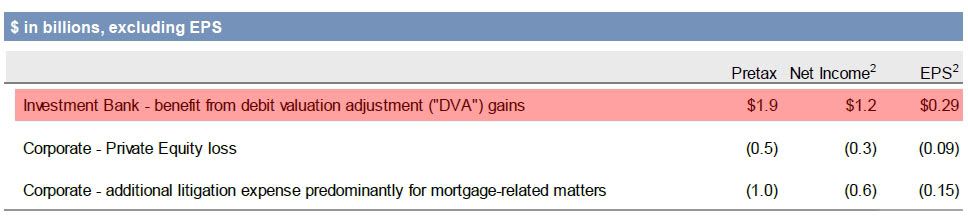

刚刚报告了第三季度利润的摩根大通银行(JPM)从“债务价值调整”(Debt Valuation Adjustment)上所额外获得的虚幻营业收入就高达19亿美元、虚幻利润12亿美元。如果不把那些虚幻利润计算在内的话,实际上摩根大通银行(JPM)的每股赢利应当减少29美分、从它所报告的每股赢利1.02美元降低到0.73美元。

金融媒体CNBC和Bloomberg的记者们是不会懂得银行利润报告中的这些猫腻的,他们只会像鹦鹉那样人云亦云,向投资大众传播错误的信息。但是大银行们所搞的把戏是骗不了稍微聪明一点、看得懂会计报表的分析师和机构投资者们的,这也许就是为什么摩根大通的股票今天已经下跌了超过5%的原因吧。

对于股票散户来说,如果你看不懂金融行业的各种会计报表、无法从中分析出它们真正的经营状况的话,就根本不要去碰任何的金融类股票,不懂装懂和似懂非懂的人在金融股上很容易栽跟头(比如三年前的对冲基金英雄 John Paulson),最后还不知道为什么会赔钱。

=========

欢迎访问我的博客:

依据事实数字,把握市场脉搏,运筹金融世界。

http://murmuronhudson.blogspot.com

我在文学城的群组:

http://groups.wenxuecity.com/groupview.php?gid=1151

No comments:

Post a Comment