我想如果你是个在金融市场的波动中浮沉的弄潮儿,肯定想预先知道自己最终是个赢家还是输家。好,现在我就告诉你“文平”当时发现的一个简单指标,它能相当准确地预告你将来是英雄还是狗熊。

现在把你在过去几年里所有的交易记录都找出来(交易时间太短不行),再把它们分成两类:一类是赢利的交易,一类是亏损的交易,今天还没有平仓的交易也要计算在内,浮亏的仓位归类为亏损的交易里,浮赢的仓位归类为赢利的交易里。然后再算出每次赢利的时候平均赚多少(P = 赢利总额 / 赢利次数),每次亏损的时候平均赔多少(L = 亏损总额 / 亏损次数)。

如果 P > L,那么将来你大概是个赢家;如果 P < L,那么最后你可能是个输家。

这时候,也许有些人会出来抗议说:不对呀,虽然我每次的平均赢利比每次的平均亏损金额少,可是我的赢利次数比亏损次数多得多呀。从理论上讲是有那种可能性的,可事实上能够凭借赚小钱、赔大钱,最后还能赚到钱的非常少,不信你把自己总盈亏的金额比较一下就明白了。

那种赚小钱、赔大钱的例子在散户的外汇交易中很常见,他们把止赢位设置成几个点、十几个点,却把止损位设置成几十点、上百点,试图依靠高融资杠杆和频繁地赚小钱来赢利,可是通常最后的结果是账户被清零。类似的例子还有靠出卖期权赚小钱、赔大钱的方式等等。

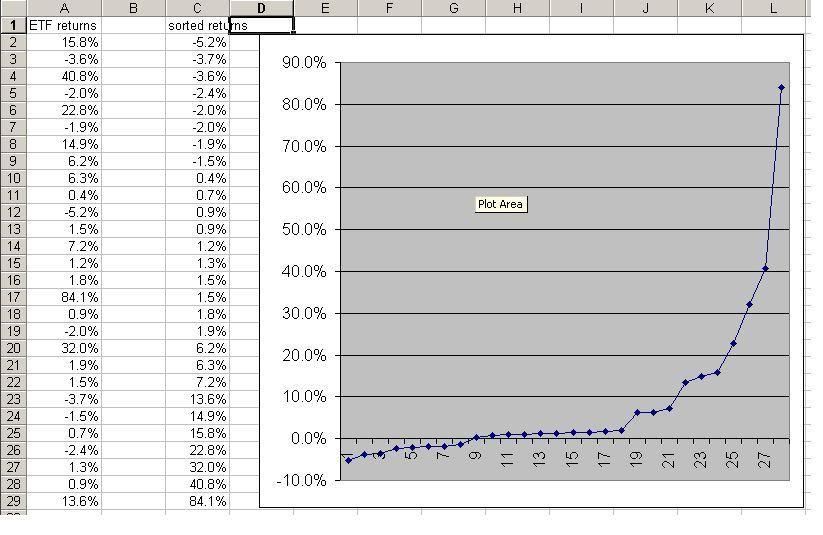

那么当 P > L,能够最终赢利的交易系统看起来是什么样子的呢?就以“ETF基金投资组合”九年的数据为例,下图中的A栏是每次交易赢利或止损的百分比,C栏是把所有的交易按照亏损和赢利百分比的顺序重新排列,右边的图是把C栏的数据形象化的展示。

从ETF基金投资组合的数据中可以计算出,平均每次赢利交易的百分比是+12.8%,平均每次止损交易的百分比是-2.8%;最大亏损幅度是-5.2%,最大赢利幅度是+84.1%。关于这个投资组合风险系数的计算在这里: “计算投资组合的风险系数”

为什么这个交易系统的投资组合能够得出令人满意的赢利亏损比例?因为它不是用主观随意的方式或人工设定止损价格的方式止损,而是用在感觉上很容易接受的、自然而然的ETF替换机制尽快地终止亏损,同时又 hold 住了长期赢利的仓位,也就是满足了从古至今投资获利的最高原则: Cut losses short, let profits run.

=========

欢迎访问我的博客:

依据事实数字,把握市场脉搏,运筹金融世界。

http://blog.wenxuecity.com/myindex.php?blogID=48731

http://murmuronhudson.blogspot.com

我在文学城的群组:

http://groups.wenxuecity.com/groupview.php?gid=1151

No comments:

Post a Comment