有些人想当然地以为股市会跌,可实际上股市就当没这回事一样。想当然的那些人忘了,美联储无限QE的目标就是用再次吹大房市和股市的方法去带动实体经济脱离衰退,有能力影响金融市场的大玩家们心里自然清楚,但有些人至今还不明白这个道理。

我在“美国的虚拟经济与量化宽松计划”中写道:“包括银行、证券业、保险业、和房地产贷款和中介服务业的金融行业就占了美国经济活动的20%左右。现在你应该明白美联储为何不惜推出高达几万亿美元的量化宽松计划也要维持零利率货币政策了,那就是通过为金融行业压低资金成本去推高证券市场和房地产服务业。其实伯南克的想法很容易理解,只有让虚拟的金融业和房地产服务业重新火起来,美国的经济才可能复苏。”

至于美国疲软的实体经济与虚高的股市之间严重脱节的尴尬,美联储和华尔街是不在乎的。

*************

昨天收盘后,亚马逊公司最新的季度报告出来了,从账面上看销售额和利润都不太好,可今早的股价依然大涨。

我在“苹果与亚马逊的优劣”中曾说过:“从长期来说,苹果公司的经营策略过于简单...当苹果的产品受到消费者的追捧而热销时,公司的利润丰厚。可是消费者的关注热点迟早会改变,除非苹果公司不断地推出革命性的新产品来,不然只靠更新已有的产品,赢利模式不会长期持续下去,尤其是当现在苹果公司的精神领袖和灵魂人物 Steve Jobs 已经过世的情况下,这从苹果股票比较低的PE比值就看出来了。在过去的二十年里,过气甚至完全消失的高科技公司还少吗?

而亚马逊公司的老板 Jeff Bezos 是从华尔街出来的,人很聪明而且有远见,越来越像是亚马逊公司的 Steve Jobs. 他注重销售额的不断增长,不太重视短期的季度利润,在公司税率上占尽了便宜。从长期的经营策略上来讲,亚马逊有竞争优势。可以想见,十年后亚马逊公司会仍然存在而且可能越来越强,但苹果公司的股票十年后很难说。”

可是股坛永恒的大牛四发哥却有不同的看法: 发哥说说 “苹果与亚马逊的优劣”

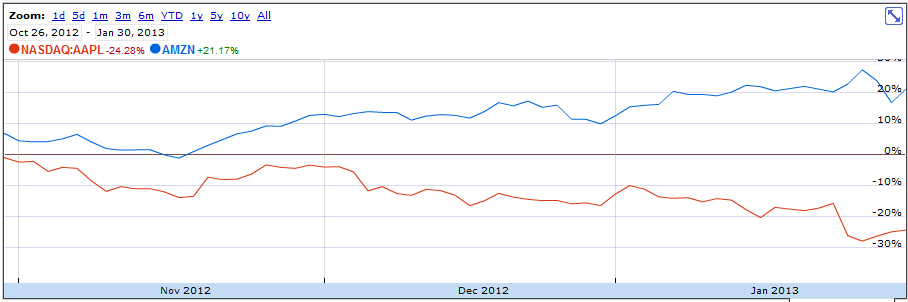

下面是从那时至今苹果与亚马逊股票的相对表现(苹果股价跌24%,亚马逊股价涨21%):

其实亚马逊公司的长处就是不在乎赢利,而把大部分的利润都再投入到扩大市场份额中去,这样做的好处是避免了很多的企业利润税务负担,从而获得更高的成长率,这与默多克的新闻集团从小滚到大的滚雪球做法是类似的。

亚马逊公司的老板 Jeff Bezos 是从华尔街出来的,还在美国的十大对冲基金之一 D. E. Shaw 供职过,他很明白华尔街的想法,公司越强调利润越没戏,因为将来迟早会有利润赶不上华尔街预期的时候。与其那样,还不如从开始就不在乎利润的高低,而强调成长。

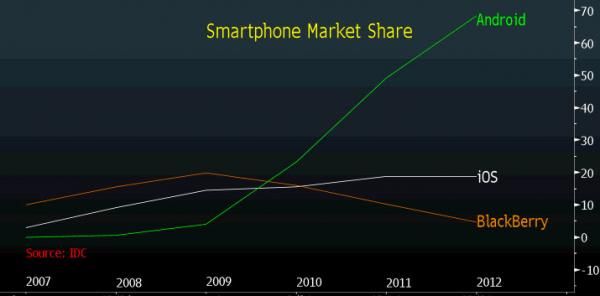

而苹果公司正如我所料,如今在手机市场份额上已经大幅度地输给了以三星为首的竞争对手们:

*************

昨天,我在“什么样的投资才值得考虑和参与?”中说:“我本人有一个简单而又严格的准则,那就是当实体或资本经济发生灾难性的意外、金融市场的波动率大幅度上升的时候,你的投资至少要能够安全地挺过去,最好还能获益。在我的书里我曾总结说,投资原则的大方向是要做多波动率而不要做空波动率。”

今早美国GDP出乎意料的萎缩消息恰好提供了一个小小的例证,试想一下,假如是撼动美国国债的安全性或美元储备货币地位的惊人消息出现时,黄金价格的反应绝不会只是这么小的升幅吧?

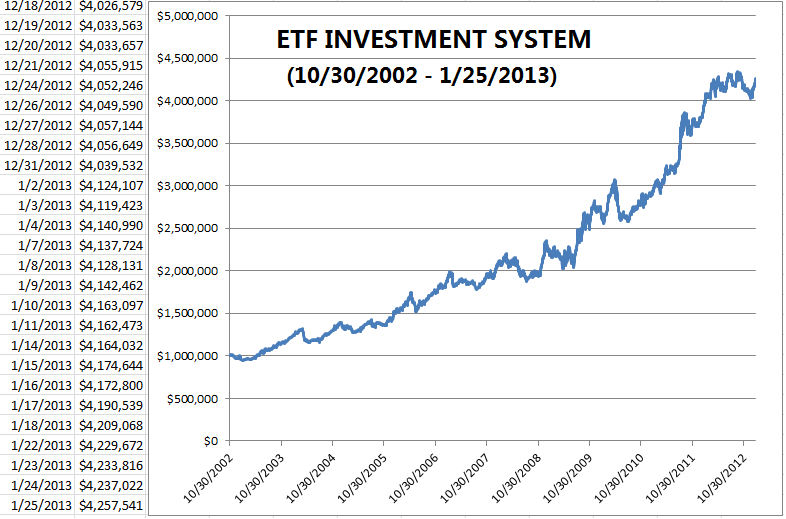

当坏消息出来时能安全过关甚至反而逆市上涨,这就是所谓“做多波动率”的例子之一。这一点从过去十年更新至今的“ETF投资系统”资金成长曲线上也看得出来:

相反的做法正如我在重温周润发主演的《赌神》电影中所看到的那样,一个赌徒可以在庄家面前连续多次地小赢,但只要他不罢手地用本金和利润加大筹码再压上去,只要有一把牌大失手,就全部输光了。

做投资而非投机的区别就在于要学前者而不是后者。

=========

欢迎访问我的博客:

依据事实数字,把握市场脉搏,运筹金融世界。

No comments:

Post a Comment