当时每盎司的黄金价格比一年前大跃进了650美元到了1827美元,所以在那篇文字里我还表达了我认为当时的金价超前的看法:“2010年8月3日(650美元之前),当我提到“如何买卖实物黄金”的时候,关注黄金的人数远不如现在多。可如今,黄金越来越像个热门话题了。说实话,现在去追买黄金很有可能是一个傻瓜去期待更大的傻瓜出现(a fool looking for even greater fools),可问题是将来甘愿成为金色傻瓜的人会数不胜数。”

此外,我还在“斑马非马,金矿股也非黄金”中写道:“至于三倍杠杆ETF基金,市场配合的时候回报率挺好,可实际上对于普通的长期投资者来说是个陷阱。巴菲特偏好 low beta 股票的原因就是因为他自己可以控制使用多少融资杠杆。而三倍杠杆ETF基金内在的高融资比例已经决定了它扛不住市场风险的特征,即使是 beta 很低的黄金ETF基金(GLD)也曾经下降过三成之多,如果是三倍杠杆ETF基金的话,几乎全部本金都已经消失了。在风云变幻的金融市场上首先是得保证能永远地活下去与庄家斗到底,在这一点上,low beta 的投资资产要比 high beta 的资产可控得多。”

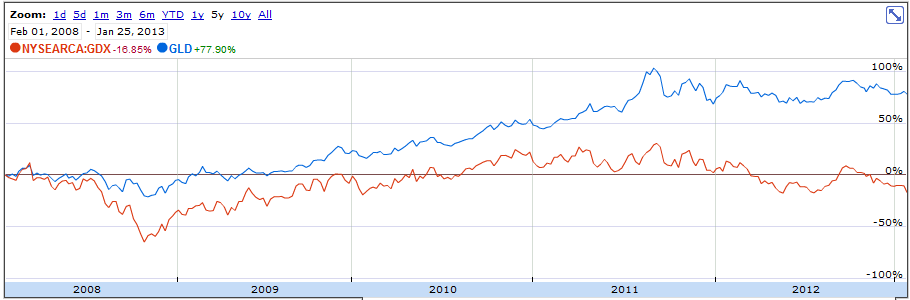

下图是金矿股票指数基金(GDX)与黄金基金(GLD)过去五年的表现对比(黄金增值78%,金矿股贬值17%)

为何两者之间的区别是如此之大呢?

比较关键的因素是近些年被发现的、含金量高的黄金矿藏越来越少,而且大都是在发展中国家的很偏僻的地区,想要开采之前就先得进行开路架桥之类的基础设施建设。再加上在矿工报酬、能源消耗、钢铁、炸药等原材料方面的通货膨胀,所以一方面金矿公司的运营费用飙涨,可是另一方面开采出来的黄金数量却不比以前多,因此金矿股票的价格始终也涨不起来。

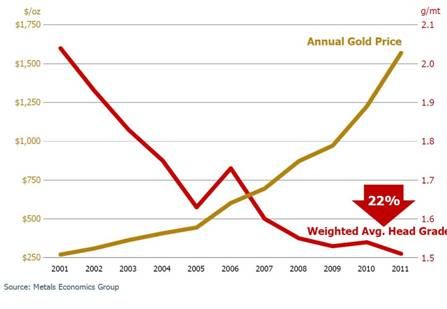

从2001年至今,金价上涨了6倍多,金矿的每吨含金量下降了22%

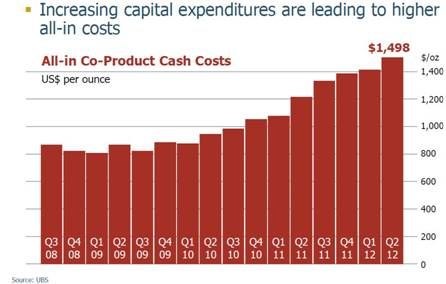

采矿公司的运营费用资金量大幅度上升

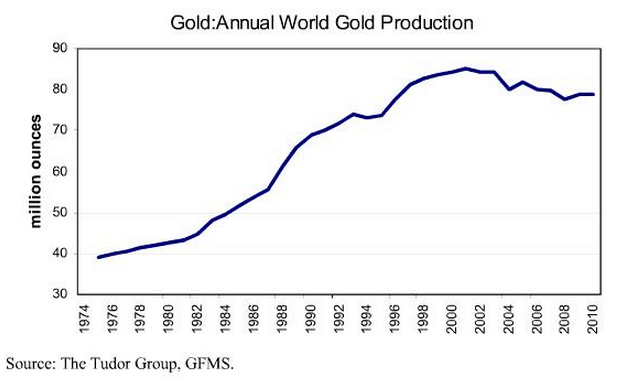

近几年全球的黄金产量已经不再增加

现在,金矿公司开采出一盎司黄金的全部费用已经增加到接近1500美元

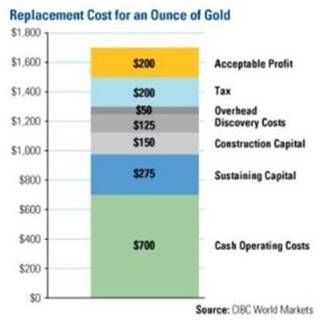

金矿公司平均需要每盎司1700美元的黄金价格才值得继续运营下去

综上所述,金矿股的性质有点像是黄金的看多期权(call options),只有当黄金的涨幅超过一定程度的时候才能获利。追求稳定增长的投资者不如去关注黄金本身。

=========

欢迎访问我的博客:

依据事实数字,把握市场脉搏,运筹金融世界。

No comments:

Post a Comment