关于标普500指数的历史数据,Yahoo-Finance 写的很清楚, adjusted price 是已经对成分股的现金分红和分股(Dividends & Stock splits)都做了相应的调整后的价格,因此数据是可靠的。根据我的计算,标普500指数的长期年均回报率为7.4%。

但之前, passers 提出疑问说,如果当初买了股市指数一直持有到今天,又把分红再投资的话,标普500指数的长期回报率应该是10.925%,而ETF投资系统的长期年均回报率是10.782%。

http://bbs.wenxuecity.com/finance/2959847.html

随后, passers 又指出,一直持有股市指数到今天没有税务负担,而ETF投资系统中间有买有卖,会有税务负担。

http://bbs.wenxuecity.com/finance/2960114.html

现在我来回答 passers 提出的问题。

首先, passers 引用的分红再投资的算法是扭曲实际情况的,那篇网络文章的作者也承认是有问题的。他计算错误的关键点就在于他把当月的现金分红数字除以12,平均分配到每个月去计算股票分红可以额外买入多少股标普500指数,当中隐含的假定是股票分红是每个月发一次的。然而事实是,任何公司的股票分红都是每个季度发出的,两种算法之间看似细微的不同经过60多年长时间利滚利的结果差别是非常大的。

举个例子说,支付30年期的房屋贷款,如果每两个星期支付一次与每个月支付一次相比,结果会节省很多的利息。把股票分红算成每个月再投资与实际上每个季度现金分红之间的差别也是巨大的。

http://dqydj.net/sp-500-return-calculator/

"To calculate the ‘dividend reinvested’ price index, I take the dividend yield reported in any month of Shiller’s data and divide by 12 to get an approximate count of dividends paid out in the month. Using that number, I calculate how many ‘shares’ of the S&P 500 index I can buy, and run a cumulative count from 1876 to 2012. Is this completely fair? No, but it would be nigh impossible to go back and calculate exact S&P 500 payout dates and figure out what the index was trading at on that date. Deal with it."

标普500指数的长期回报率不应当超越美国GDP的实际增长率再加上一点现金分红率太多,这一点巴菲特曾经不止一次的公开估算过。标普500指数的长期回报率大致在7%左右是比较可信的,超过10%的股指长期回报率是不太靠谱的。

美国历年GDP的官方统计数字

http://www.bea.gov/national/index.htm

巴菲特对股市指数长期回报率的估算

http://money.cnn.com/magazines/fortune/fortune_archive/1999/11/22/269071/

其次,长期持股61年不卖在理论上可行,在现实中不成立。绝大多数人在避免账户资金可能缩水50%与延迟缴税之间的选择都是很自然的避险为先。何况ETF投资系统及早卖掉的是短期小额亏损,长期持有的大额浮动利润。

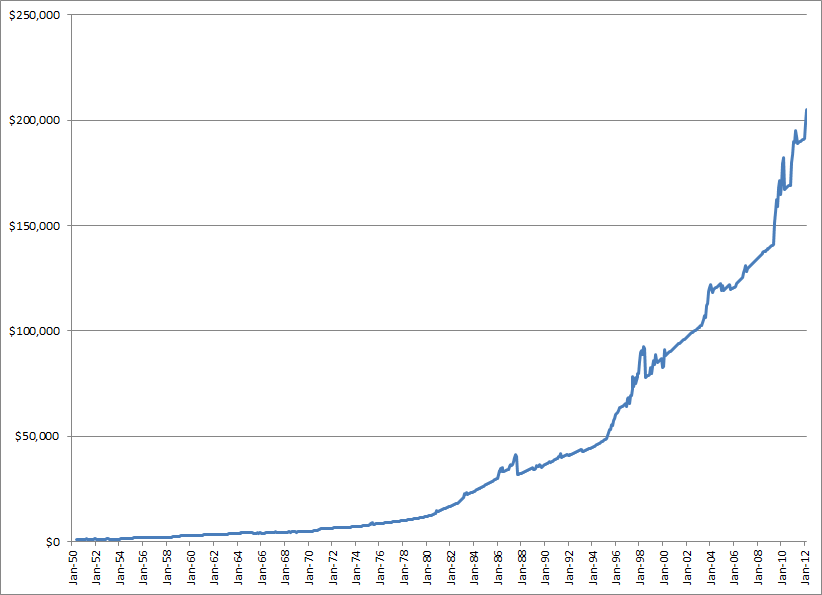

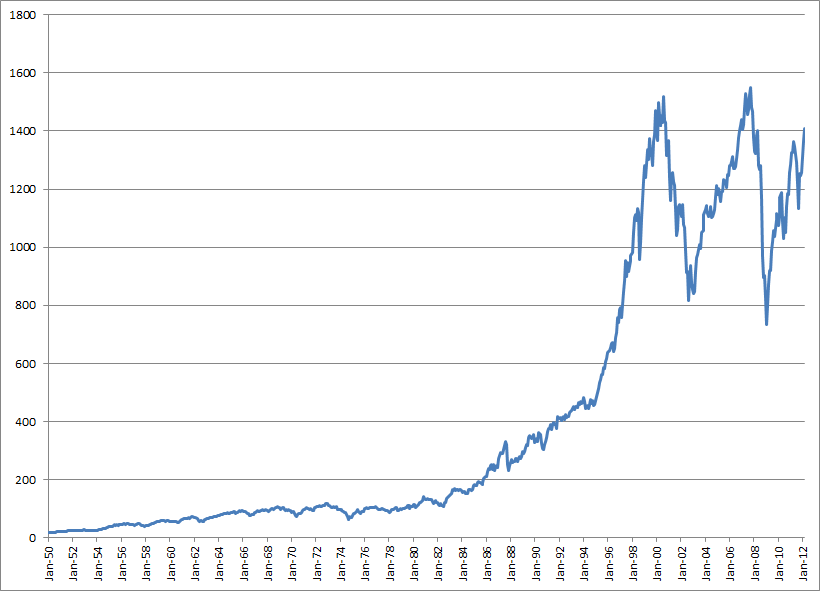

最后,比较哪种投资方式好与坏的标准不只是回报率一项而已,还要考虑到需要经历的风险程度。所以才有一个比较科学的指标是 Sharpe ratio,它衡量的是投资回报与价格波动程度之间的比例。从下面两张图中可以明显地看出,ETF投资系统的 Sharpe ratio 远高于标普500指数:

1950年至今的“ETF投资系统”

1950年至今的美国标普500股市指数

=========

欢迎访问我的博客:

依据事实数字,把握市场脉搏,运筹金融世界。

No comments:

Post a Comment