今天,美联储果然响应了市场的要求,将用每个月450亿美元购买联邦债券的行动来取代到期的“扭曲利率曲线”计划,再加上QE3计划中每月购买房贷债券所花费的400亿美元,美国央行每个月至少将向市场输送850亿美元的流动资金。

此外,美联储还把“零利率”政策与失业率直接挂钩,在失业率降低到6.5%之前,将一直保持零利率。这意味着伯南克下决心不惜将量化宽松永久化,也要用海量的流动资金把经济和股市撑起来。

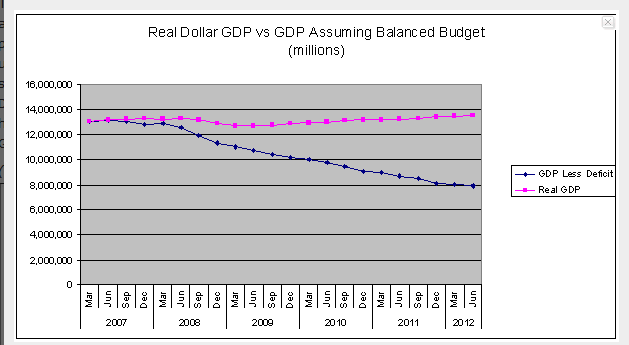

但事实证明,用印钞和借债的方式换取GDP的增长从投入与回报的角度来讲是得不偿失的。从2009年至今,虽然表面上美国的GDP在增长,可实际GDP(账面GDP减去财政赤字)实际上一直在下降趋势中:

前天,香港金融管理局总裁陈德霖在“香港经济峰会2013”上发言,对美国的量化宽松政策作了十分精辟的评论: “量化宽松与“去杠杆化”背道而驰”

他说:“主要工业大国的过度杠杆,亦即是借贷过多,是本次全球金融危机和欧债危机的罪魁祸首,先进国家已经进入“去杠杆化”的过程。

多国央行实行的量化宽松并不是万应灵丹,而且与“去杠杆化”背道而驰。过去3年以来,量化宽松对刺激实体经济成效并不显著,要解决过去20年累积的结构失衡必须对症下药,正本清源。

量化宽松有可能达至预期效果,全球经济可以重返正常增长的轨迹。但他指出,也有可能出现令人担心的情况,即量化宽松扰乱减债过程,届时资产价格可能会先大幅上扬,但因为资产价格上升并没有经济基本因素支持,人们便会视此财富的增加为过渡性。家庭不会因此而愿意大幅增加消费,实质经济最终不会好转。如果与此同时通胀压力随资产价格而上升,央行有可能要进行退市和加息。当经济表现、通胀或货币政策与市场预期有落差时,资产价格便可能会大幅下滑和持续波动。

当前的情况是史无前例的,并不确定上述情况是否会发生,但是可以肯定,由于未来的宏观经济和金融环境将会有很大的不确定性,资金大进大出和金融市场大幅波动的风险将会很高。陈德霖希望大家要有足够的风险意识,正本清源,并汲取别人的教训,千万不要过度借贷,令自己堕入信贷深渊,不能自拔。”

全球各地的投资者都应当听取他的建议,为资本市场的大幅度波动做好准备。

=========

欢迎访问我的博客:

依据事实数字,把握市场脉搏,运筹金融世界。

No comments:

Post a Comment