所以有这么一种说法,好的投资就是用尽可能小的风险去获得尽可能大的利润。在专业的投资领域里,是用夏普比率(Sharpe Ratio)来比较各种投资方法的结果的。

夏普比率的计算公式是:

夏普比率 = 实际回报率 / 回报率的标准差

Sharpe ratio = Excess return / Standard deviation

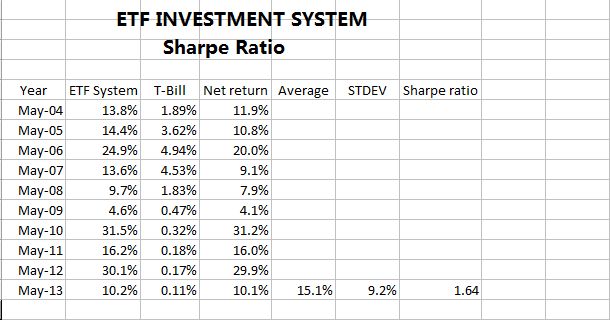

下面用“ETF投资系统”的数据来演示夏普比率的计算过程:

首先在 Excel 表格里列出每年(或每个月)的收益率,然后减去同一时期无风险资产(比如短期联邦债券)的收益率,得出来的是超过无风险收益的净回报率。

得出的净回报率再用 Excel 表格的公式计算出两个数据:

一个是平均净回报率,计算公式是 Average(D6:D15) = 15.1%

另一个是净回报率的标准差,计算公式是 STDEV(D6:D15) = 9.2%

最后把平均净回报率除以其标准差得出的比值就是夏普比率: Average / STDEV = 1.64

夏普比率越大,就说明获得同样投资收益率的波动性比较小,也意味着投资回报率的可复制性也越高。

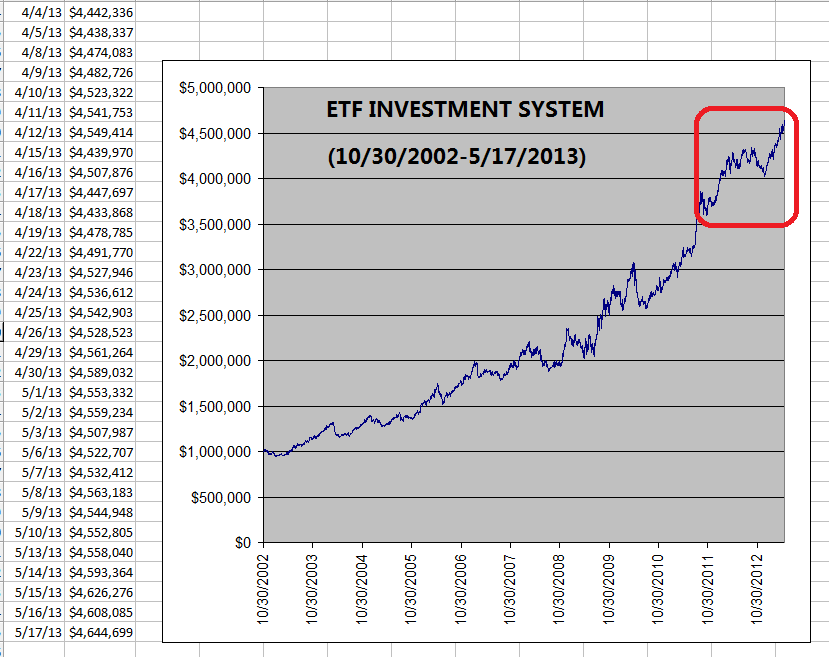

“ETF Investment System 2.0”的资金增长曲线:

=========

“默默投资”的网址: http://murmurhudson.com

欢迎访问我的博客:

依据事实数字,把握市场脉搏,运筹金融世界。

http://etfinvestmentsystem.blogspot.com/

http://murmuronhudson.blogspot.com/

http://blog.sina.com.cn/murmuronhudson/

No comments:

Post a Comment