“金矿股不等同于黄金”(“不能把金矿股等同于黄金的原因是公司管理层难免会做蠢事的风险(Dumb management risk)。”)

昨天我在“巴菲特是如何靠投资股票成为首富的”中写道,买进并持有波动率比较低的证券要比波动率比较高的证券有格外的收益。

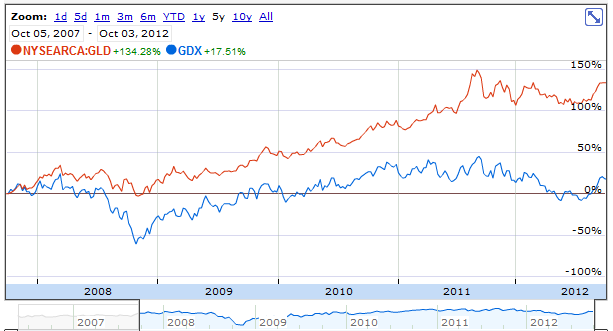

金矿股指数基金(GDX)的beta是0.62,而黄金基金(GLD)的beta是0.12,下面来看看两者之间的相对表现。

过去一年

过去五年

过去十年

可见,长期持有波动率比较低的黄金要比波动率比较高的金矿股票好很多。

波动率比较低的证券比波动率比较高的证券长期收益率要好的原因之一可能是,拥有投资资产最多的大型投资机构退休基金和共同基金等在章程中写明不能使用融资杠杆,而对冲基金可以。为了提高回报率,大型投资机构不得不去在市场上追买目前波动率比较高的证券。

根据 William Sharpe 的理论,投资资产的收益率本应该是与其波动程度成正比的。殊不知在实际的市场操作中,大型投资机构追捧波动率比较高的证券的行为却降低了其未来的投资价值,反而是被忽视的波动率比较低的证券的投资价值被低估了。

至于三倍杠杆ETF基金,市场配合的时候回报率挺好,可实际上对于普通的长期投资者来说是个陷阱。巴菲特偏好 low beta 股票的原因就是因为他自己可以控制使用多少融资杠杆。而三倍杠杆ETF基金内在的高融资比例已经决定了它扛不住市场风险的特征,即使是 beta 很低的黄金ETF基金(GLD)也曾经下降过三成之多,如果是三倍杠杆ETF基金的话,几乎全部本金都已经消失了。

在风云变幻的金融市场上首先是得保证能永远地活下去与庄家斗到底,在这一点上,low beta 的投资资产要比 high beta 的资产可控得多。

=========

欢迎访问我的博客:

依据事实数字,把握市场脉搏,运筹金融世界。

No comments:

Post a Comment