“现在把你在过去几年里所有的交易记录都找出来(交易时间太短不行),再把它们分成两类:一类是赢利的交易,一类是亏损的交易,今天还没有平仓的交易也要计算在内,浮亏的仓位归类为亏损的交易里,浮赢的仓位归类为赢利的交易里。然后再算出每次赢利的时候平均赚多少(P = 赢利总额 / 赢利次数),每次亏损的时候平均赔多少(L = 亏损总额 / 亏损次数)。

如果 P > L,那么将来你大概是个赢家;如果 P < L,那么最后你可能是个输家。”

这个指标之所以灵验是因为用来衡量任何一种交易方法的长期胜算的公式是:

胜算 = 胜率 * 平均利润额 - 负率 * 平均亏损额

(Winning odds = win % * average profit - loss % * average loss)

其中胜率和负率一般来说在瞬息万变的金融市场上是很难控制的,有很多人绞尽脑汁地想尽量提高胜率,却忽视了增加胜算的更加重要的因素:平均利润额和平均亏损额,结果可能是虽然能达到比如90%的胜率,可是每次赚到的只是几分钱或几毛钱,而在其余10%的亏损中赔掉的却是几块钱、甚至十几块钱,总体的输赢往往是负数的。

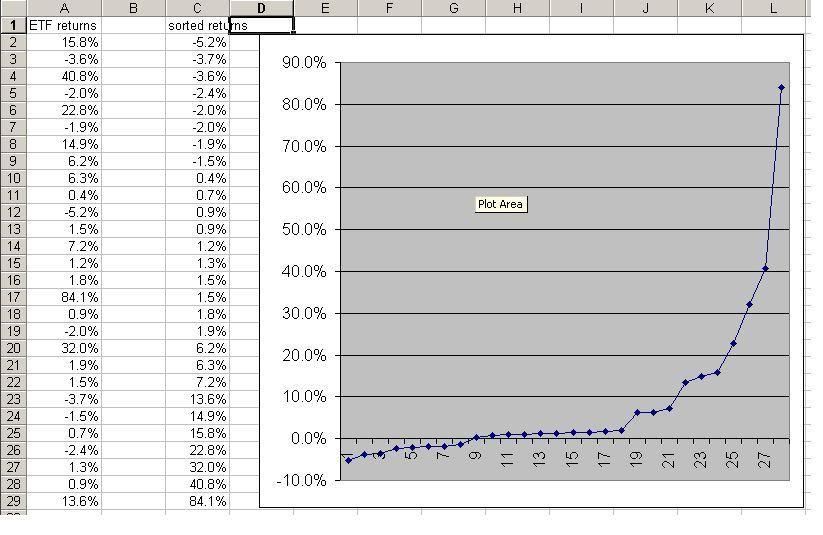

然而任何一名交易人对于自己的平均利润额和平均亏损额的控制能力从理论上来说是绝对的,那么让交易人把亏损变成赢利的第一招就是把止赢点设定得远大于止损点,比如使平均利润额是平均亏损额的几倍,因为这种做法是符合“亏小赚大”(Cut losses short, let profits run.)的古老赢利原则的。就以“ETF基金投资组合”过去九年的数据为例,平均利润额是平均止损额的4.5倍:

“把止赢点设定得远大于止损点”说起来容易、其实做起来很难。在实际的操作中,只有能 hold 得住自己的情绪、严格执行预先设定的止赢点和止损点的少数人才能成为具有高胜算的最后赢家,用机械性的量化交易系统去取代随意性的人为操作是一个很好的办法。

当然让这个把亏损变成赢利的第一招奏效的前提条件是,要选择在长期趋势正处于大牛市中的市场里实行,如何可靠地判断市场的大趋势是把亏损变成赢利的更重要的一招。

=========

欢迎访问我的博客:

依据事实数字,把握市场脉搏,运筹金融世界。

http://blog.wenxuecity.com/myindex.php?blogID=48731

http://murmuronhudson.blogspot.com/

我在文学城的群组:

http://groups.wenxuecity.com/groupview.php?gid=1151

No comments:

Post a Comment